은행 예금 이자 3% vs Ondo 국채 토큰 5%: 당신의 선택은 무엇입니까?

💥 "은행 예금 뺄까?" 이자 3% vs 미국 국채 토큰 5%, 솔직한 비교 분석 (Ondo가 뭔데?)

📌 목차

- "3% 예금 이자, 솔직히 현타 오지 않나요?"

- 코인으로 미국 국채를 산다고? (RWA의 정체)

- 왜 은행보다 이자를 더 줄까? (블랙록 형님이 뒤에 있다)

- 1,000만 원 넣었을 때 실제 통장에 꽂히는 돈

- 금리 인하기, 지금 갈아타도 될까?

- 은행엔 있고 Ondo엔 없는 결정적 리스크 (해킹, 페깅)

- 안전지향형 vs 수익지향형, 딱 정해드립니다

1. "3% 예금 이자, 솔직히 현타 오지 않나요?"

솔직히 말해봅시다. 요즘 은행 예금 금리, 앱 켜서 확인해 보면 한숨 나오시죠?

기준 금리가 내리네 마네 하면서 1금융권 예금 이자는 3% 초반, 심하면 2% 후반까지 밀렸습니다. 1억 넣어놔도 세금 떼고 나면 월 20만 원 받기도 빠듯합니다. 물가 오르는 거 생각하면 사실상 '원금 보존' 수준이죠.

그런데 코인 판에서는 "가만히 놔두면 연 5% 이자(수익률)를 준다"는 말이 돕니다. 심지어 위험한 잡코인이 아니라, 전 세계에서 제일 안전하다는 '미국 국채'를 기반으로요. 이게 바로 요즘 핫한 Ondo Finance(온도 파이낸스) 이야기입니다. 🏦💸

2. 코인으로 미국 국채를 산다고? (RWA의 정체)

이 개념, 어렵게 생각할 필요 없습니다. '기프티콘'이랑 똑같습니다.

- 스타벅스 커피: 현실에 있는 물건 (미국 국채)

- 기프티콘: 이걸 교환할 수 있는 디지털 표 (Ondo 토큰 - USDY, OUSG)

Ondo Finance는 블록체인 기술을 활용해 현실의 자산(Real World Asset, RWA)인 '미국 국채'를 토큰화한 것입니다. 우리가 은행에 돈을 맡기면 은행이 그 돈으로 국채를 사서 자기들이 이익을 먹고 우리한테 찔끔 주죠? Ondo는 그 중간 과정을 없애고, 국채 수익률을 (거의) 그대로 우리에게 돌려주는 구조입니다.

3. 왜 은행보다 이자를 더 줄까? (블랙록 형님이 뒤에 있다)

"이자 많이 주면 사기 아니야?"라고 의심하는 게 정상입니다. 하지만 Ondo는 족보가 좀 다릅니다.

- 자산의 실체: 뒷배경에 세계 최대 자산운용사 '블랙록(BlackRock)'의 ETF나 단기 국채가 있습니다. 폰지 사기처럼 돈 돌려막기 하는 게 아니라, 실제로 미국 정부가 이자를 주는 겁니다.

- 중개 수수료 삭제: 은행 지점 월세, 은행원 월급... 이런 비용이 없습니다. 스마트 컨트랙트로 돌아가니까요. 그래서 은행 예금(3%)보다 높은 미국 기준금리 수준(약 4.5~5.0%)을 맞춰줄 수 있는 겁니다.

체감 팩트: 은행이 떼어먹던 '중간 마진'을 내가 먹는다고 보면 됩니다. 🍔

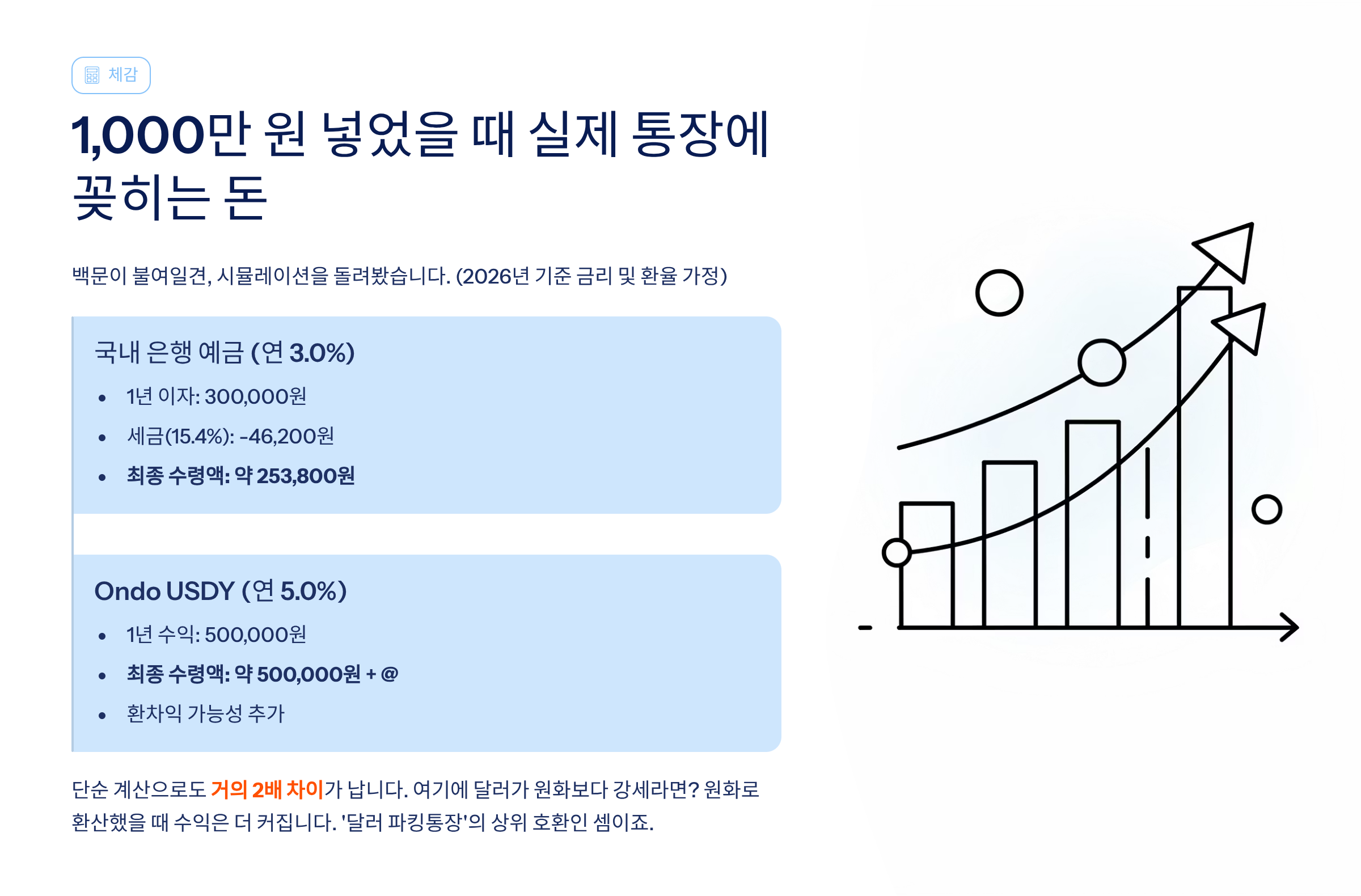

4. 1,000만 원 넣었을 때 실제 통장에 꽂히는 돈

백문이 불여일견, 시뮬레이션을 돌려봤습니다. (2026년 기준 금리 및 환율 가정)

- A. 국내 은행 예금 (연 3.0%):

- 1년 이자: 300,000원

- 세금(15.4%): -46,200원

- 최종 수령액: 약 253,800원

- B. Ondo USDY (연 5.0% + 달러 강세 효과):

- 1년 수익: 500,000원 (수익률 차이)

- 최종 수령액: 약 500,000원 + @ (환차익 가능성)

- (단, 코인 과세 시행 시 22% 세금 이슈가 발생할 수 있음)

단순 계산으로도 거의 2배 차이가 납니다. 여기에 달러가 원화보다 강세라면? 원화로 환산했을 때 수익은 더 커집니다. '달러 파킹통장'의 상위 호환인 셈이죠. 💰

5. 금리 인하기, 지금 갈아타도 될까?

"이제 금리 내린다던데, 국채 토큰도 이자 줄어드는 거 아냐?"

맞습니다. 연준(Fed)이 금리를 내리면 Ondo의 수익률도 같이 내려갑니다.

하지만 중요한 건 '상대적 격차'입니다.

기준 금리가 내려가면 시중 은행 예금 금리는 더 빨리, 더 많이 내려갑니다. (은행도 먹고살아야 하니까요).

결국 금리 인하기에도 [국채 토큰 수익률 > 은행 예금 금리] 공식은 깨지지 않을 확률이 99%입니다.

전략: 달러를 보유해야 하는 상황(해외 주식 대기 자금 등)이라면, 그냥 놀리는 것보다 Ondo 같은 RWA에 넣어두는 게 무조건 이득입니다. 📉

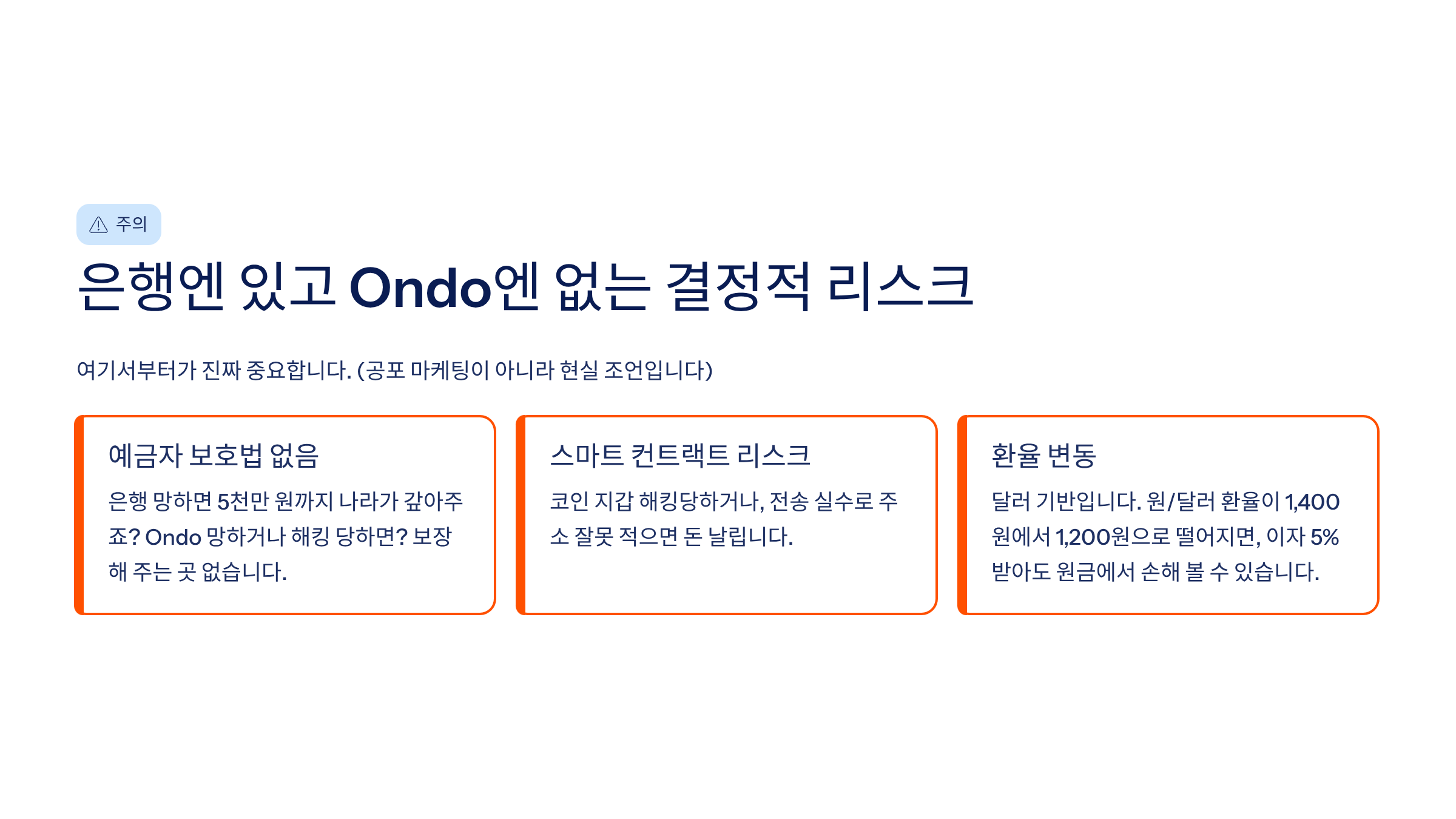

6. 은행엔 있고 Ondo엔 없는 결정적 리스크

여기서부터가 진짜 중요합니다. (공포 마케팅이 아니라 현실 조언입니다)

- 예금자 보호법 없음: 은행 망하면 5천만 원까지 나라가 갚아주죠? Ondo 망하거나 해킹 당하면? 보장해 주는 곳 없습니다. (물론 Ondo 자산이 수탁기관에 보관되어 있어 비교적 안전하다곤 하지만, '절대'는 없습니다.)

- 스마트 컨트랙트 리스크: 코인 지갑 해킹당하거나, 전송 실수로 주소 잘못 적으면 돈 날립니다.

- 환율 변동: 달러 기반입니다. 원/달러 환율이 1,400원에서 1,200원으로 떨어지면, 이자 5% 받아도 원금에서 손해 볼 수 있습니다. ⚠️

7. 안전지향형 vs 수익지향형, 딱 정해드립니다

결정 장애 오신 분들을 위해 깔끔하게 정리해 드립니다.

- 이런 분은 '은행 예금' 하세요:

- 스마트폰으로 송금하는 것도 가끔 손 떨린다.

- 원금 손실 가능성이 0.0001%라도 있으면 잠을 못 잔다.

- 조만간 써야 할 전세금이나 결혼 자금이다.

- 이런 분은 'Ondo(RWA)' 도전하세요:

- 어차피 코인 거래소나 개인 지갑(Metamask)에 놀고 있는 '테더(USDT)'가 있다.

- 달러 투자를 겸하면서 은행 이자보다 높은 '현금 흐름'을 만들고 싶다.

- "디지털 건물주" 느낌으로 최신 금융 트렌드를 경험해보고 싶다.

제 선택은요? 전 재산 몰빵은 미친 짓이고, 여유 자금의 30% 정도를 '달러 파킹' 목적으로 Ondo에 넣어두는 건 훌륭한 재테크라고 봅니다. 🚀

❓ FAQ (자주 묻는 질문)

Q1. Ondo 토큰(USDY)은 어디서 사나요?

A. 보통 탈중앙화 거래소(Uniswap 등)나 일부 해외 거래소(Bybit, Gate.io 등)에서 USDT/USDC로 교환 가능합니다. 국내 원화 거래소에는 아직 없습니다.

Q2. 언제든지 현금화할 수 있나요?

A. 네, 블록체인 상에서는 24시간 언제든 다시 스테이블코인(USDT)으로 바꿀 수 있습니다. 은행처럼 만기가 없습니다.

Q3. 최소 가입 금액이 있나요?

A. 없습니다. 만 원어치(약 7~8달러)도 살 수 있습니다.

Q4. 세금 문제는 어떻게 되나요?

A. 2026년 현재 가상자산 과세법에 따라, 매매 차익(이자 포함)에 대해 250만 원 공제 후 22% 세금을 내야 할 수 있습니다. (금융소득종합과세 대상자는 오히려 유리할 수도?)

Q5. 루나 사태처럼 0원 될 수도 있나요?

A. 루나는 알고리즘(허상)이었고, Ondo는 미국 국채(실물) 담보입니다. 급이 다릅니다. 하지만 발행사 리스크는 항상 염두에 둬야 합니다.

📢 당신의 선택은?

안전하고 마음 편한 은행 (3%) vs 약간의 공부와 리스크를 감수한 Ondo (5%)

여러분의 자금은 지금 어디서 잠자고 있나요? 댓글로 투표해 주세요! 👇

📝 에필로그

금융의 판도가 바뀌고 있습니다. 예전에는 "은행 문 닫으면 끝"이었지만, 이제는 "내 지갑"에서 직접 국채 이자를 받는 시대가 왔습니다. 무조건 배척하기보다, 소액으로 경험해 보며 금융 지능(FQ)을 높이는 게 2026년을 사는 지혜 아닐까요? 다음 편에는 "Ondo 말고 또 있다? 금(Gold) 모으는 RWA 토큰 총정리"로 돌아오겠습니다.