ISA 계좌 ETF 투자 서민형 가입 조건 및 혜택 정리

💸 안 하면 200만 원 그냥 버리는 꼴? ISA 계좌, 솔직히 이건 못 참지 (서민형/ETF 꿀팁)

안녕하세요! 돈 되는 정보만 쏙쏙 골라 씹고 뜯고 맛보는 에디터입니다. 🏦

요즘 주식이나 ETF 좀 한다는 사람들 사이에서 "ISA 계좌 없으면 바보"라는 소리, 한 번쯤 들어보셨죠? 솔직히 처음엔 "또 은행에서 상품 팔아먹으려고 만든 거 아니야?"라고 의심했습니다. 그런데 직접 계산기 두드려보고, 제 돈 태워보니 결론이 나오더군요.

이건 정부가 합법적으로 허락한 '세금 치트키'입니다.

오늘은 복잡한 약관 다 치우고, 딱 '돈 되는 핵심'만 썰로 풀어드립니다. 특히 일반형 vs 서민형 혜택 차이랑 손익통산 개념 모르면 진짜 손해니까 끝까지 따라오세요. 👇

📑 목차: 바쁘면 여기부터 스캔!

- 분위기 파악: 왜 다들 기를 쓰고 ISA를 만들까?

- 신분 확인: 나는 일반형일까, 서민형일까? (이게 핵심)

- 핵심 원리: 마이너스 난 계좌도 살려내는 '손익통산'의 마법

- 수익률 체감: 15.4% 떼갈래? 9.9%만 낼래?

- 타이밍: 지금 당장 만들어야 하는 진짜 이유 (한도 이월)

- 주의사항: 좋다고 무지성으로 가입하면 피 보는 포인트

- 현실 전략: 그래서 뭘 담아야 이득인데?

1. 이슈 배경: 왜 다들 기를 쓰고 ISA를 만들까? 🧐

솔직히 말해서, 우리가 주식이나 ETF 해서 돈 벌기도 힘든데 세금(배당소득세 15.4%) 떼일 때마다 속 쓰리잖아요? 국내 주식 매매차익은 비과세라지만, 요즘 대세인 미국 지수 추종 ETF(국내 상장)나 배당주는 얄짤없이 세금을 떼갑니다.

근데 정부에서 "야, 여기서 투자하면 200만 원(서민형은 400만 원)까지 세금 0원, 그 이상 벌어도 깎아줄게"라고 판을 깔아준 겁니다. 이게 바로 중개형 ISA입니다. 예전엔 예금만 담을 수 있었는데, 중개형이 생기면서 우리가 직접 삼성전자나 ETF를 사고팔 수 있게 된 거죠.

분위기상 지금 이거 안 만들면, 남들 다 받는 '세금 환급 보너스'를 나만 발로 차는 격입니다.

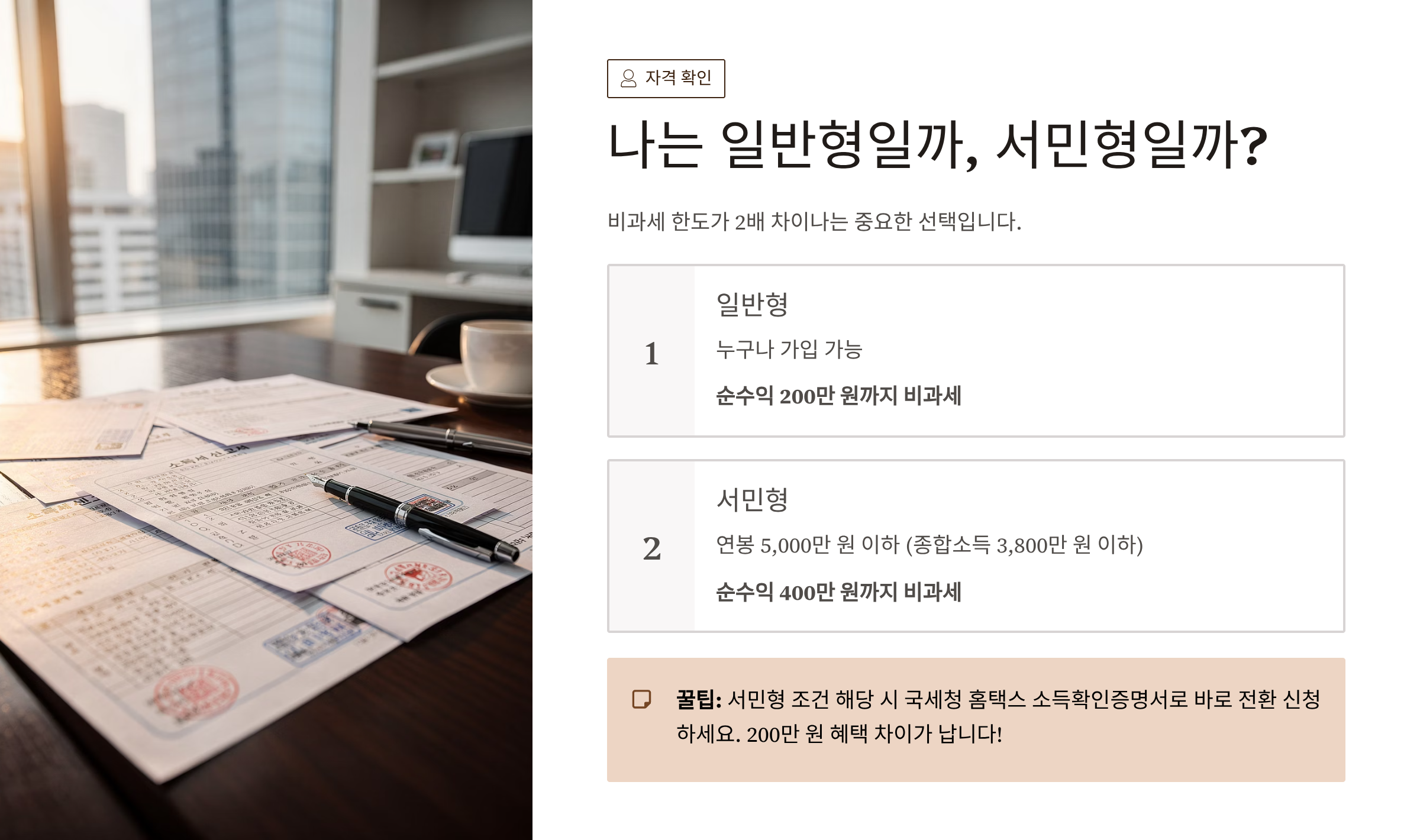

2. 신분 확인: 나는 일반형일까, 서민형일까? (팩트체크) 🔍

가장 중요한 건 '비과세 한도'입니다. 쉽게 말해 "이 금액까지는 수익 나도 세금 1원도 안 걷겠다"는 기준선이죠.

- 일반형: 누구나 가입 가능 👉 순수익 200만 원까지 비과세

- 서민형: 연봉 5,000만 원 이하 (종합소득 3,800만 원 이하) 👉 순수익 400만 원까지 비과세 👑

💡 에디터의 꿀팁:

본인이 '서민형' 조건에 해당한다면 무조건 챙겨야 합니다. 비과세 한도가 2배 차이 납니다. 국세청 홈택스 소득확인증명서 한 방이면 증권사 앱에서 바로 전환 신청되니까, 귀찮다고 미루면 200만 원치 세금 혜택 날리는 겁니다.

3. 핵심 원리: 마이너스 난 계좌도 살려내는 '손익통산'의 마법 🪄

이게 진짜 대박인 기능입니다. 주식하다 보면 수익 난 종목도 있고, 물려서 파란불 뜬 종목도 있잖아요?

- 일반 계좌: A종목에서 500만 원 벌고, B종목에서 300만 원 손절함. -> 500만 원에 대해 세금 다 냄. (억울하죠?)

- ISA 계좌: A수익(500) - B손실(300) = 순수익 200만 원. -> 일반형 기준 200만 원 비과세니까 세금 0원.

체감상 이게 제일 큽니다. 손실 난 것까지 감안해서 '순수하게 번 돈'에만 세금을 매기거나 면제해 줍니다. 이걸 손익통산이라고 하는데, 투자자 입장에서는 무조건 유리한 룰입니다.

4. 수익률 체감: 15.4% 떼갈래? 9.9%만 낼래? 💰

"그럼 비과세 한도(200/400만 원) 넘게 벌면 어떻게 되나요?"

여기서 또 한 번 분리과세 9.9%의 위력이 나옵니다.

일반 계좌에서 배당금 많이 받으면 15.4% 떼고, 연 2천만 원 넘으면 금융소득종합과세(최대 49.5%) 폭탄 맞을 수도 있거든요?

근데 ISA는 한도를 초과한 수익에 대해서 딱 9.9%만 떼고 끝냅니다. 금융소득종합과세 합산도 안 시켜요.

[시뮬레이션: 서민형 가입자가 배당 ETF로 1,000만 원 수익 냈을 때]

- 일반 계좌: 세금 약 154만 원 (15.4%)

- ISA 계좌:

- 400만 원 비과세 (세금 0원)

- 나머지 600만 원 x 9.9% = 59만 4천 원

- 결과: 약 95만 원 세이브! 🔥

수익률로 치면 앉아서 몇 퍼센트를 더 먹는 겁니다.

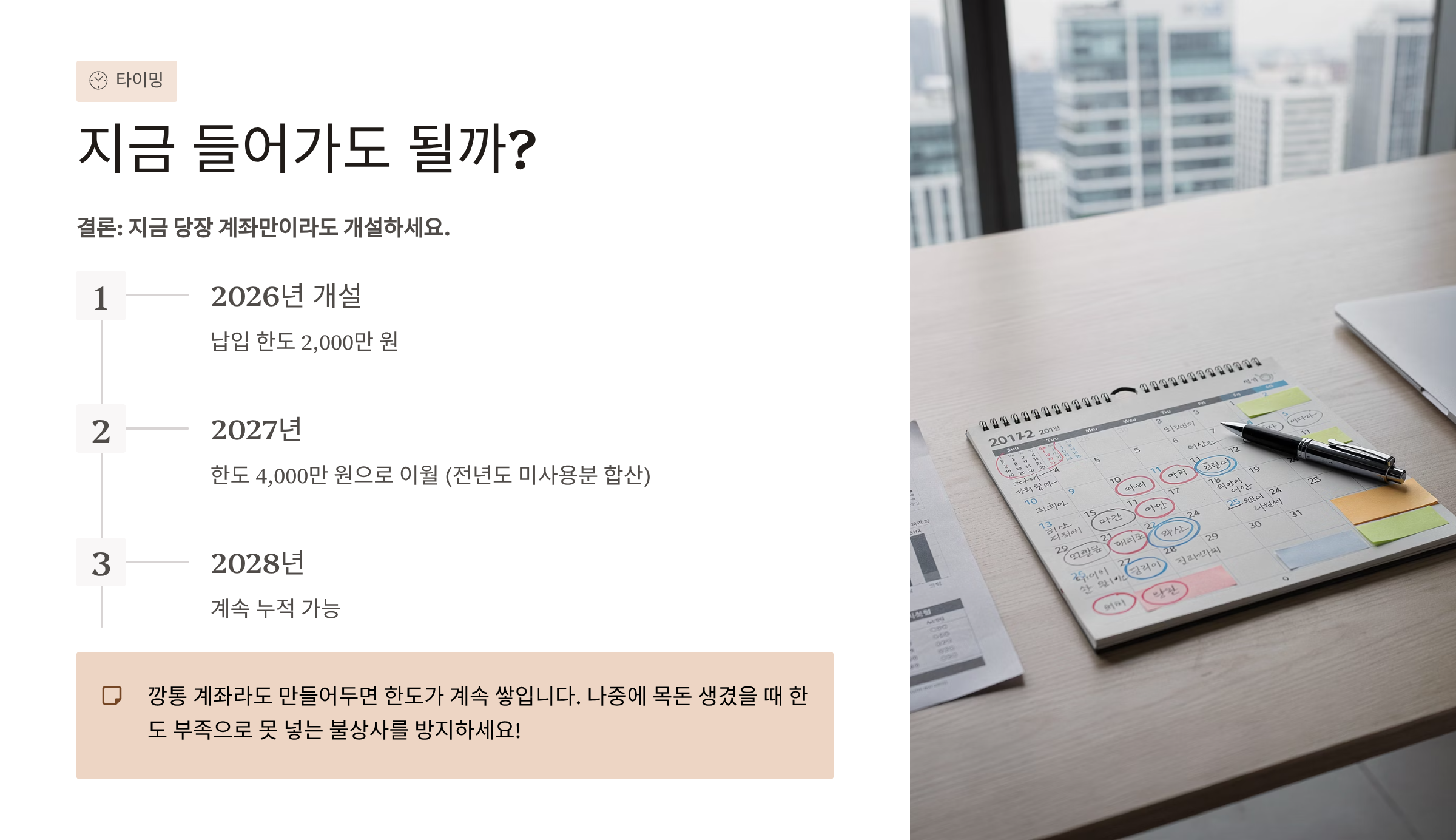

5. 매수/행동 타이밍: 지금 들어가도 될까? ⏱️

결론부터 말하면 "지금 당장 계좌만이라도 트세요."

ISA의 가장 큰 특징은 납입 한도(연 2,000만 원)가 이월된다는 겁니다.

올해 계좌만 만들어두고 0원 입금해도, 내년이 되면 한도가 4,000만 원으로 늘어납니다.

- 2026년 개설: 한도 2천만 원

- 2027년: 한도 4천만 원 (올해 안 넣은 것까지 합쳐줌)

나중에 목돈 생겨서 투자하려고 할 때, 한도가 없어서 못 넣는 불상사를 막으려면 지금 당장 깡통 계좌라도 만들어두는 게 이득입니다. 이건 타이밍 재는 게 아니라 그냥 '선점'의 영역입니다.

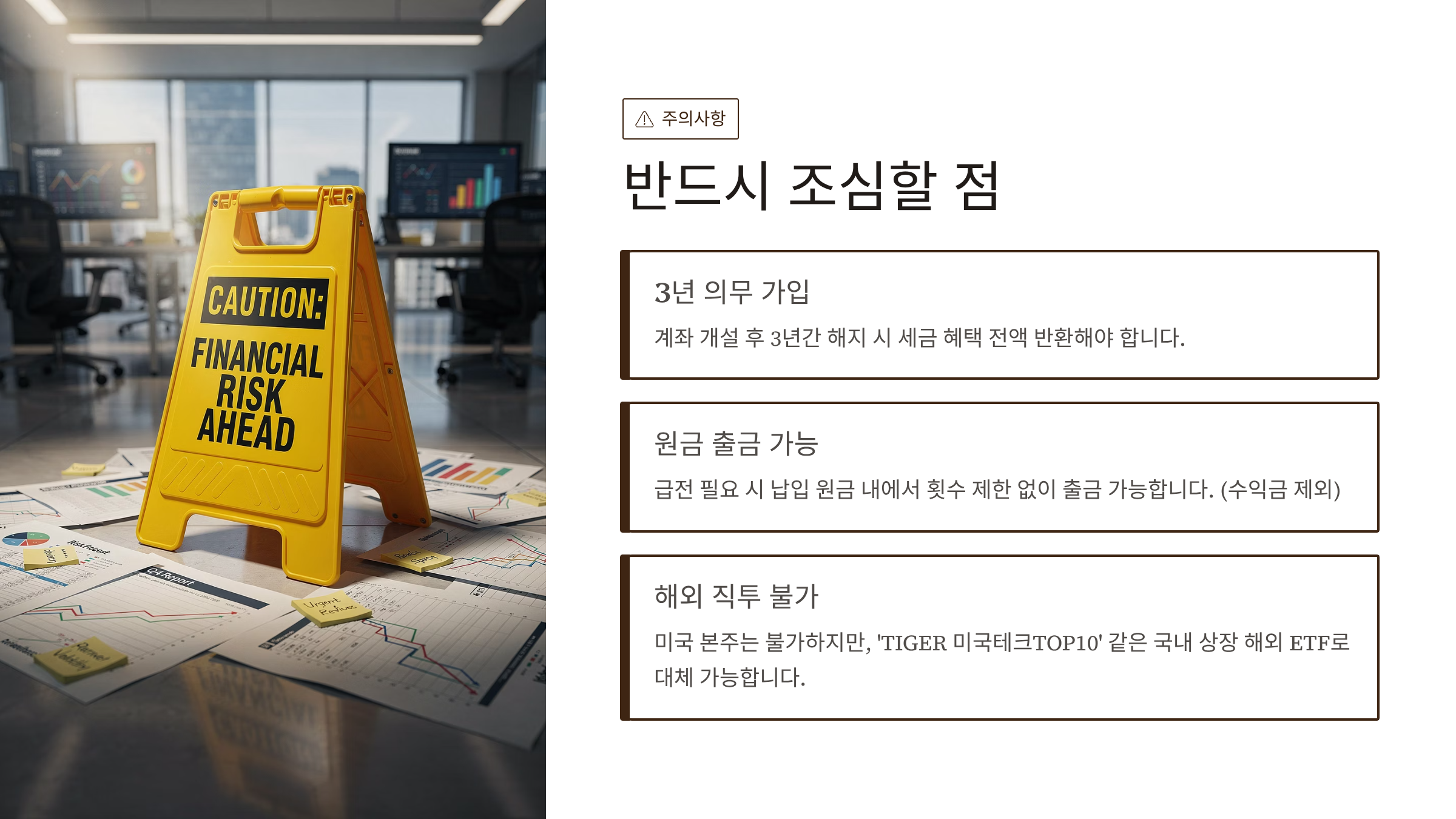

6. 리스크 포인트: 반드시 조심할 점 (함정카드) ⚠️

다 좋은데 딱 하나, 걸림돌이 있습니다. 바로 '3년 의무 가입 기간'입니다.

- 3년 묶임: 계좌 개설 후 3년 동안은 계좌를 해지하면 안 됩니다. 해지하면 그동안 받은 세금 혜택 다 토해내야 합니다.

- 원금 출금 가능: 다행인 건, 급전이 필요하면 '납입한 원금' 내에서는 횟수 제한 없이 출금 가능합니다. (수익금은 빼면 안 됨)

- 해외 직투 불가: 테슬라, 엔비디아 본주(미국장)는 못 삽니다. 대신 'TIGER 미국테크TOP10' 같은 국내 상장 해외 ETF로 대체 가능합니다.

솔직한 조언: 3년 동안 절대 안 쓸 돈만 넣으라는 건 옛말이고, 원금 뺄 수 있으니 일단 넣고 굴리세요.

7. 현실적 전략 정리: 이렇게 하세요 (Action Plan) 🚀

제 경험상 가장 효율적인 루틴을 정리해 드립니다.

- 증권사 앱 켜기: '중개형 ISA' 개설 (이벤트로 수수료 평생 우대 주는 곳 찾으세요).

- 소득 확인: 홈택스 연동해서 '서민형' 대상인지 조회 후 바로 전환 신청.

- 종목 선정:

- 국내 주식 단타용? (X) -> 이건 그냥 일반 계좌로 하세요.

- 고배당주, 리츠, 국내 상장 해외 ETF (O) -> 세금 많이 나오는 애들을 여기에 몰아넣으세요.

- 납입 전략: 여유 되면 연 2,000만 원 채우고, 아니면 최소 금액이라도 넣어서 한도 이월 시키기.

🙋♂️ FAQ: 댓글 달리기 전 미리 답해드림

Q1. 이미 일반형 만들었는데 서민형 조건 되면 바꿀 수 있나요?

A. 네! 증권사에 소득증명서 제출하면 다음 달부터 바로 적용됩니다. (소급 적용은 안 됨)

Q2. 3년 지나면 무조건 해지해야 하나요?

A. 아니요. 만기 연장 가능합니다. 하지만 수익이 비과세 한도를 꽉 채웠다면, 해지 후 재가입해서 비과세 한도를 리셋하는 게 '국룰'입니다.

Q3. 미국 주식 직접 투자는 진짜 안 되나요?

A. 네, 절대 불가. 애플 사고 싶으면 '한국판 애플 ETF'나 관련 ETF를 사야 합니다.

Q4. 건강보험료 폭탄 맞는 거 아닌가요?

A. ISA 계좌에서 발생한 수익은 건보료 산정 소득에서 제외됩니다. (분리과세의 축복!)

Q5. 전업주부나 대학생도 만들 수 있나요?

A. 네, 소득 없어도 '일반형'으로 가입 가능합니다. (만 19세 이상)

🗣️ 여러분의 포지션은?

지금 여러분의 ISA 상태는 어떤가요? 댓글로 공유해 주세요!

(저는 서민형으로 꿀 빨고 있다가 연봉 올라서 일반형 될까 봐 조마조마합니다...😂)

- 아직 없음 (오늘 당장 만든다)

- 일반형 보유 중

- 서민형 보유 중 (승리자👑)

📝 Epilogue

"세금을 아끼는 것이 가장 확실한 수익이다."라는 말이 있죠. ISA는 선택이 아니라 필수템이 되어가고 있습니다. 귀찮음 5분만 투자하면 평생 수백만 원을 아낄 수 있습니다.

다음 글에서는 ISA 계좌에 담으면 좋을 '월배당 ETF 3대장'을 찐 수익률과 함께 들고 오겠습니다.