연금저축펀드 vs IRP 완벽 해부 : 나에게 맞는 노후 준비 계좌는 ?

💥 연말정산 148만 원 환급? 연금저축 vs IRP, 딱 정해드립니다 (모르면 손해)

안녕하세요! 복잡한 금융 용어는 빼고 돈 되는 핵심만 떠먹여 드리는 에디터입니다. 💸

매년 1월, 2월만 되면 직장인들 단톡방에서 곡소리가 납니다. "나 세금 토해내야 한대...", "누구는 100만 원 돌려받는다는데 나는 왜 이래?"

이때 등장하는 '치트키'가 바로 연금저축펀드와 IRP(개인형 퇴직연금)입니다.

은행이나 증권사 가면 "두 개 다 하세요~"라고 하죠? 솔직히 실적 채우려는 말일 수도 있습니다. 우리 같은 월급쟁이들은 한 푼이 아쉬운데, 내 상황에 딱 맞는 것부터 채워야죠.

오늘 이 글 하나로 두 계좌의 차이점, 장단점, 그리고 국룰 조합까지 완벽하게 정리해 드립니다. 세액공제 시즌 오기 전에 미리 세팅해 두세요. 👇

📑 목차: 바쁘면 여기부터 스캔!

- 분위기 파악: 13월의 월급? 아니면 세금 폭탄?

- 세금 혜택: 600만 원 vs 900만 원, 숫자의 비밀

- 투자 자유도: "난 야수다" vs "난 쫄보다" (30% 룰)

- 수익률 체감: 1년 수익률 16.5% 확정? (시뮬레이션)

- 타이밍: 12월 31일에 넣으면 늦습니다

- 리스크: 돈이 급할 때 피눈물 흘리는 계좌는? (중도 인출)

- 현실 전략: 에디터가 추천하는 '황금 비율' 루트

1. 이슈 배경: 13월의 월급? 아니면 세금 폭탄? 💣

솔직히 까놓고 말해서, 우리가 노후 준비한다고 당장 먹고살기도 바쁜데 연금 넣는 거 쉽지 않습니다. 정부도 그걸 아니까 "지금 돈 묶어두면, 연말정산 때 세금 왕창 깎아줄게"라며 당근을 흔드는 겁니다.

이게 효과가 어마어마합니다. 단순히 노후 대비가 아니라, 당장 내년 2월에 내 통장에 꽂히는 환급금 사이즈가 달라지거든요.

그런데 막상 가입하려고 보면 연금저축이 있고 IRP가 있습니다. 이름도 비슷하고 혜택도 비슷한데 디테일이 달라서 뇌 정지 오셨죠? 결론부터 말하면 유연성은 연금저축, 한도는 IRP입니다.

2. 세금 혜택: 600만 원 vs 900만 원, 숫자의 비밀 💰

가장 중요한 세액공제 한도부터 팩트체크 들어갑니다. 정부가 세금을 깎아주는 '납입 금액의 한도'가 다릅니다.

- 연금저축펀드: 연간 600만 원까지 인정

- IRP: 연간 900만 원까지 인정 (단, 연금저축과 합산해서)

💡 핵심 포인트:

IRP 단독으로 900만 원을 다 채워도 되지만, 연금저축만으로는 600만 원이 한계입니다. 즉, 세액공제 혜택을 '풀(Full)'로 땡기려면 IRP가 무조건 섞여야 한다는 뜻이죠.

- Case A: 연금저축 600만 + IRP 300만 = 900만 (OK, 최대 혜택)

- Case B: 연금저축 900만 = 600만까지만 인정 (손해)

3. 투자 자유도: "난 야수다" vs "난 쫄보다" (30% 룰) 🦁

여기서 호불호가 갈립니다. 내가 주식 좀 한다, 공격적이다 싶으면 답은 정해져 있습니다.

- 연금저축펀드: 주식형 ETF(위험자산)를 100% 채울 수 있습니다. S&P500, 나스닥100 같은 지수 추종 상품에 몰빵 가능!

- IRP: 법적으로 안전자산 30%를 강제로 채워야 합니다. 즉, 주식형 자산은 70%까지만 살 수 있고, 나머지 30%는 예금이나 채권 같은 안전한 걸 담아야 해요.

체감상:

ETF로 화끈하게 수익률 올리고 싶은 분들은 IRP의 '30% 룰'이 족쇄처럼 느껴질 수 있습니다. 반면, "강제로라도 안전하게 굴려줘"라는 분들에겐 IRP가 안전벨트가 됩니다.

4. 수익률 체감: 1년 수익률 16.5% 확정? (시뮬레이션) 📈

이게 왜 사기급 계좌인지 돈으로 계산해 봅시다.

여러분의 연봉(총급여)이 5,500만 원 이하라고 가정해 볼게요. (공제율 16.5%)

[연 900만 원 풀 납입 시 환급액]

- 납입금: 900만 원

- 세액공제: 900만 원 x 16.5% = 148만 5천 원

결론:

여러분이 투자를 하나도 안 하고 현금으로만 넣어둬도, 연말정산 때 148만 5천 원을 현찰로 돌려받습니다. 수익률로 치면 확정 수익 16.5%를 먹고 들어가는 겁니다. 워렌 버핏도 울고 갈 수익률이죠.

(※ 총급여 5,500만 원 초과자는 13.2% 공제 -> 약 118만 원 환급)

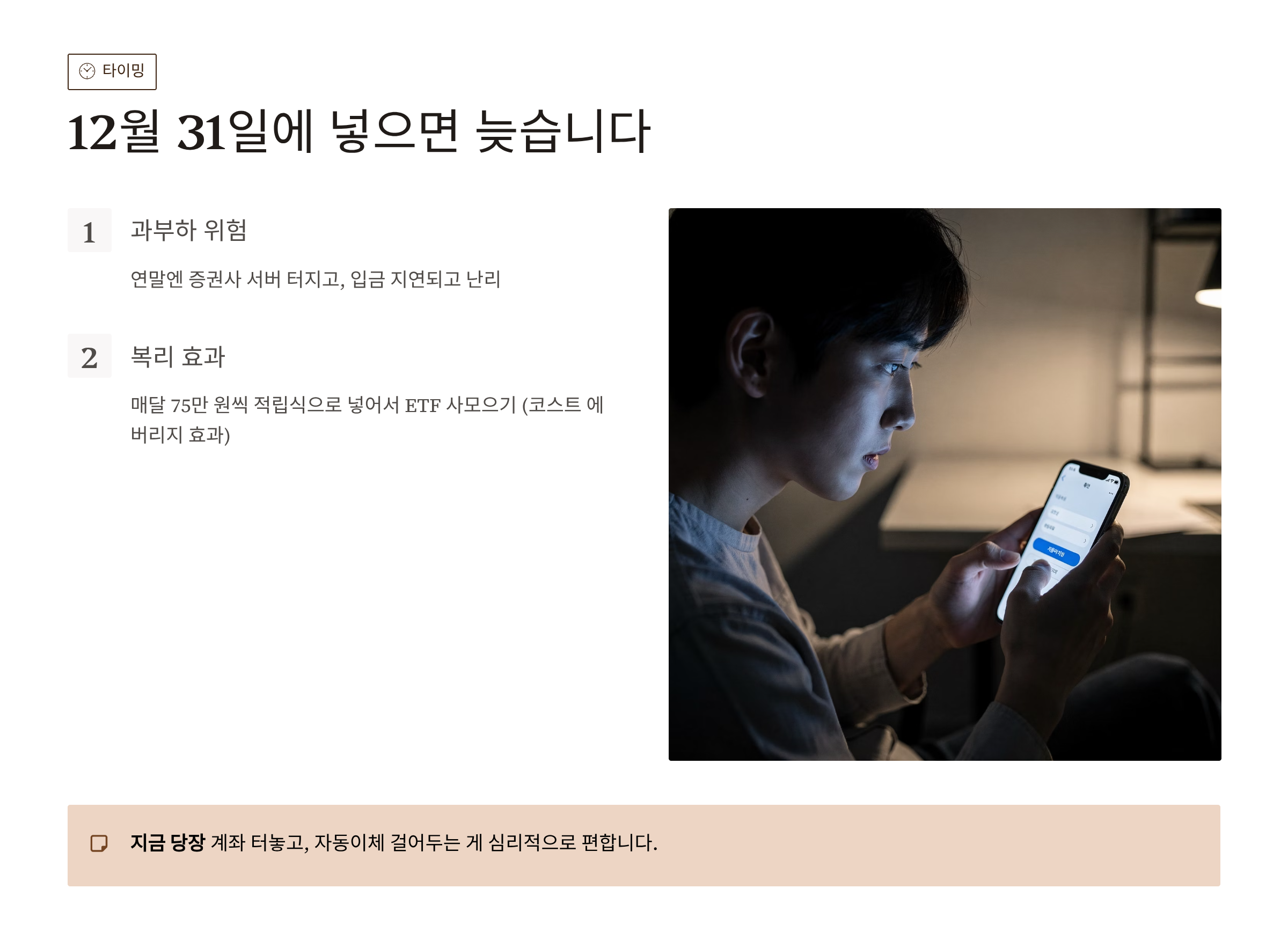

5. 매수/행동 타이밍: 12월 31일에 넣으면 늦습니다 ⏰

많은 분들이 12월 월급 받고 부랴부랴 넣으시는데, 제발 그러지 마세요.

- 과부하: 연말엔 증권사 서버 터지고, 입금 지연되고 난리 납니다.

- 복리 효과: 매달 75만 원씩 적립식으로 넣어서 ETF를 사모으는 게, 연말에 한 방에 넣는 것보다 '수익률' 관리 측면에서 유리합니다 (코스트 에버리지 효과).

지금 당장 계좌 터놓고, 자동이체 걸어두는 게 심리적으로 편합니다.

6. 리스크 포인트: 돈이 급할 때 피눈물 흘리는 계좌는? 🩸

여기가 오늘 글의 하이라이트입니다. 무턱대고 IRP 만들었다가 후회하는 이유가 바로 '중도 인출(유동성)' 때문입니다.

- 연금저축펀드: 살다가 급전 필요하면 '일부 인출'이 가능합니다. (물론 혜택받은 세금 16.5%는 토해내야 함). 계좌를 해지하지 않고 필요한 만큼만 뺄 수 있어요.

- IRP: 원칙적으로 '중도 인출 불가'입니다. 돈 빼려면 계좌를 통째로 해지해야 합니다.

- 예외: 무주택자 주택 구입, 파산 등 특수 사유만 가능.

- 리스크: 계좌 해지 시 그동안 받은 세액공제 금액 + 운용 수익에 대해 16.5% 기타소득세를 한 번에 뱉어내야 합니다. 진짜 아픕니다.

솔직한 조언:

결혼 자금, 전세 자금 등 3~5년 내에 쓸 목돈이라면 절대 IRP에 넣지 마세요. 묶입니다.

7. 현실적 전략 정리: 에디터 추천 '국룰' 루트 🚀

가장 효율적으로 혜택만 쏙 빼먹는 순서, 정해드립니다.

- 1단계 (필수): 연금저축펀드 먼저 만드세요.

- 여기에 월 50만 원(연 600만 원) 채우는 걸 1차 목표로 하세요.

- 이유: 100% ETF 투자 가능 + 급할 때 일부 인출 가능하니까 심리적 부담이 적음.

- 2단계 (선택): 여유 자금이 남는다? IRP 추가 개설.

- 연금저축 600만 원 다 채우고 남는 돈 300만 원을 IRP에 넣으세요.

- 이유: 세액공제 한도 900만 원 풀 충전 완료.

[요약] "연금저축 600 먼저 채우고, 남으면 IRP 300 넣자." 이것만 기억하면 됩니다.

🙋♂️ FAQ: 댓글 달리기 전 미리 답해드림

Q1. 회사를 다니지 않는 프리랜서나 주부도 가입 가능한가요?

A. 네! 연금저축은 누구나 가능, IRP는 소득이 있는 취업자/자영업자만 가능합니다. (소득 없으면 연금저축만!)

Q2. 증권사 IRP랑 은행 IRP랑 뭐가 달라요?

A. 무조건 증권사로 가세요. 은행은 ETF 실시간 매매가 안 되고 수수료도 비싼 경우가 많습니다. 특히 '수수료 전액 면제' 이벤트 하는 증권사 찾는 게 이득입니다.

Q3. 연말정산 혜택 안 받아도 되니까 돈 찾을 수 있나요?

A. 네, 세액공제 안 받은 원금은 패널티 없이 언제든 뺄 수 있습니다. (연금저축의 경우 관리가 더 편함)

Q4. 55세 이전에 해지하면 진짜 손해가 큰가요?

A. 네. 16.5% 떼갑니다. 예를 들어 100만 원 이득 본 줄 알았는데 세금으로 16만 5천 원 뜯기면, 적금 이자보다 못할 수도 있어요.

Q5. 안전자산 30% 룰, 예금 말고 다른 건 없나요?

A. TDF(타겟데이트펀드) 같은 상품을 활용하면 주식 비중을 높게 가져가면서도 안전자산으로 인정받을 수 있는 꼼수(?)가 있습니다.

🗣️ 여러분의 포지션은?

여러분의 노후 준비 상태는 어떤가요? 댓글로 공유해 주세요!

- 아직 아무것도 없음 (오늘 계좌 틉니다)

- 연금저축만 하는 중 (야수의 심장🔥)

- IRP까지 풀로 채우는 중 (세금 헌터🏹)

📝 Epilogue

연금 계좌는 '미래의 나'에게 보내는 선물입니다. 하지만 당장 '현재의 나'에게 주는 세금 환급 보너스가 더 달콤하죠. 😋

처음부터 무리하게 900만 원 채우려다 스트레스받지 마시고, 월 10만 원이라도 '연금저축'부터 시작해보는 것이 정답입니다.

다음 글에서는 "그래서 연금저축 계좌에서 뭐 사면 되는데? S&P500 vs 나스닥 vs 배당다우존스" 비교 분석으로 돌아오겠습니다.