ETF 투자에서 흔히 오해하는 핵심 포인트

💥 "ETF는 무조건 안전하다?" 당신의 계좌가 녹고 있는 진짜 이유 (5가지 착각)

안녕하세요! 팩트로 뼈 때리고 수익률로 위로해 드리는 에디터입니다. 🚑

요즘 "주식은 무섭고 예금은 아까우니까 ETF 하세요"라는 말, 지겹도록 들으셨죠? 그래서 샀더니 어떤가요? 무조건 오르던가요?

제 주변에도 "ETF는 안전자산 아니야?"라며 퇴직금 몰빵했다가, 작년 하락장에 -20% 찍고 저한테 술 사달라고 한 지인이 있습니다. 솔직히 말해서, ETF는 마법의 방패가 아닙니다. 제대로 모르면 개별 주식보다 더 서서히, 고통스럽게 계좌를 갉아먹을 수도 있습니다.

오늘은 초보 투자자들이 ETF에 대해 가지고 있는 치명적인 오해와 착각 5가지를 시원하게 깨부수고, 진짜 돈 버는 길로 안내해 드립니다.

📑 목차: 바쁘면 여기부터 스캔!

- 분위기 파악: ETF가 '만능 치트키'인 줄 아는 사람들

- 오해 1: "ETF는 절대 상장폐지 안 된다?" (충격적 진실)

- 오해 2: "세금? 국내 주식처럼 비과세 아닌가요?" (세금 폭탄 주의)

- 수익률 체감: 레버리지(2배) 장투하면 2배 번다? (음의 복리)

- 타이밍: "쌀 때 사야지" 기다리다 망하는 이유

- 리스크: 괴리율과 추적오차, 보이지 않는 수수료

- 현실 전략: 오해를 넘어서 '진짜 수익' 내는 세팅법

1. 이슈 배경: ETF가 '만능 치트키'인 줄 아는 사람들 🤷♂️

최근 몇 년 사이 ETF 시장이 폭발하면서 이상한 믿음이 생겼습니다.

"삼성전자는 망해도 코스피 200 ETF는 안 망한다."

"ETF는 은행 예금보다 이자 많이 주는 안전 상품이다."

반은 맞고 반은 틀립니다. ETF가 개별 종목보다 안전한 건 맞지만, '원금 보장' 상품은 절대 아닙니다. 시장 자체가 무너지면 ETF도 같이 무너집니다. 그런데 많은 분이 ETF를 '적금'처럼 생각하고 접근했다가, 파란불이 뜨면 당황해서 손절해버립니다.

이 오해를 바로잡지 않으면, 여러분은 ETF라는 좋은 무기를 들고도 전쟁터에서 패배하게 됩니다.

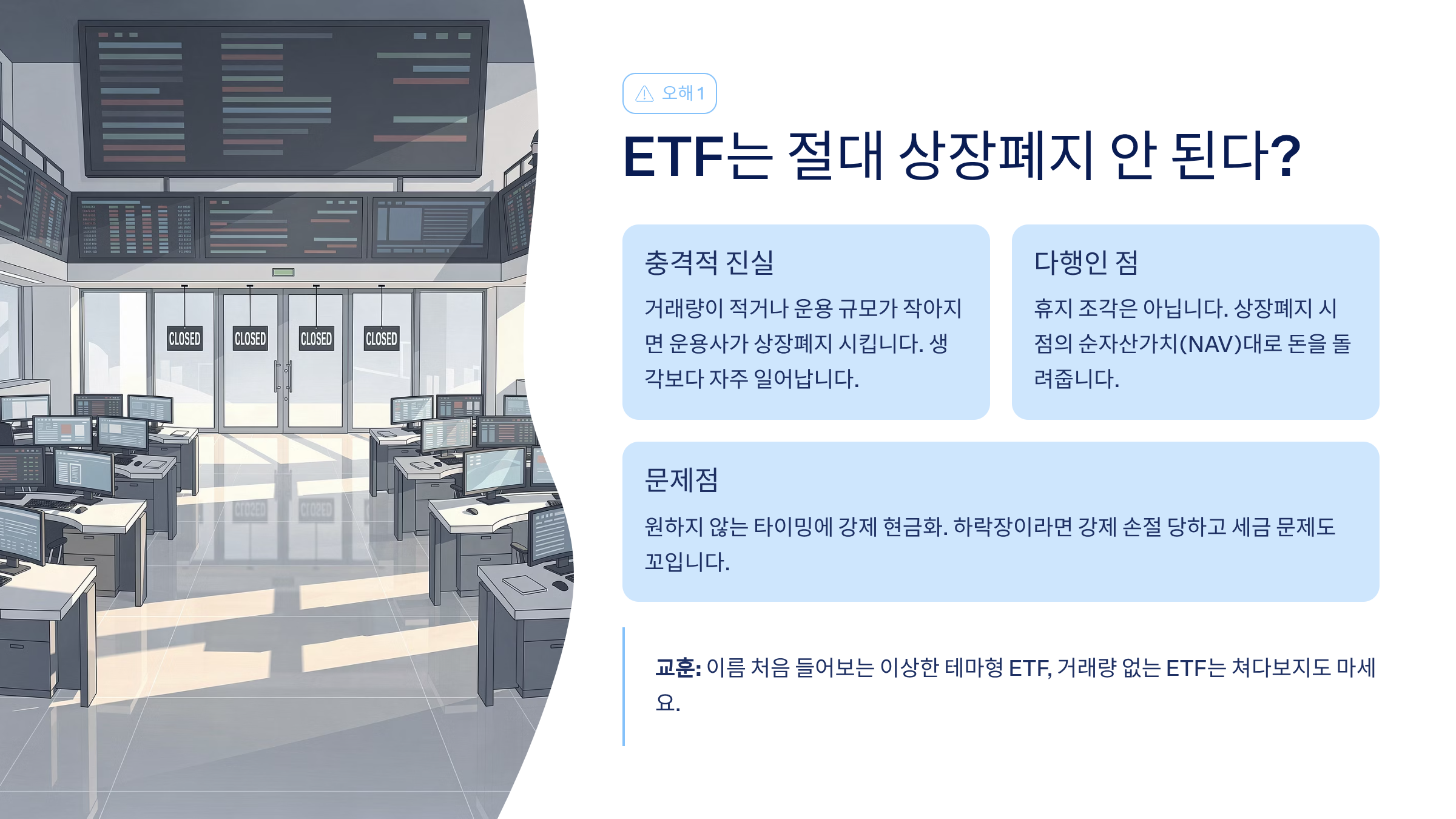

2. 오해 1: "ETF는 절대 상장폐지 안 된다?" (충격적 진실) 📉

"ETF가 상장폐지된다고? 에이, 설마."

네, 됩니다. 그것도 꽤 자주 일어납니다.

- 팩트: 거래량이 너무 적거나, 운용 규모가 작아지면 운용사가 "장사 안 되네, 접자" 하고 상장폐지 시킵니다.

- 다행인 점: 휴지 조각이 되는 건 아닙니다. 상장폐지 시점의 순자산가치(NAV)대로 돈을 돌려줍니다.

- 문제점: 내가 원하지 않는 타이밍에 강제로 현금화 당합니다. 만약 그때가 하락장이라면? 강제 손절 당하는 겁니다. 그리고 세금 문제도 꼬이게 되죠.

교훈: 이름 처음 들어보는 이상한 테마형 ETF, 거래량 없는 ETF는 쳐다보지도 마세요.

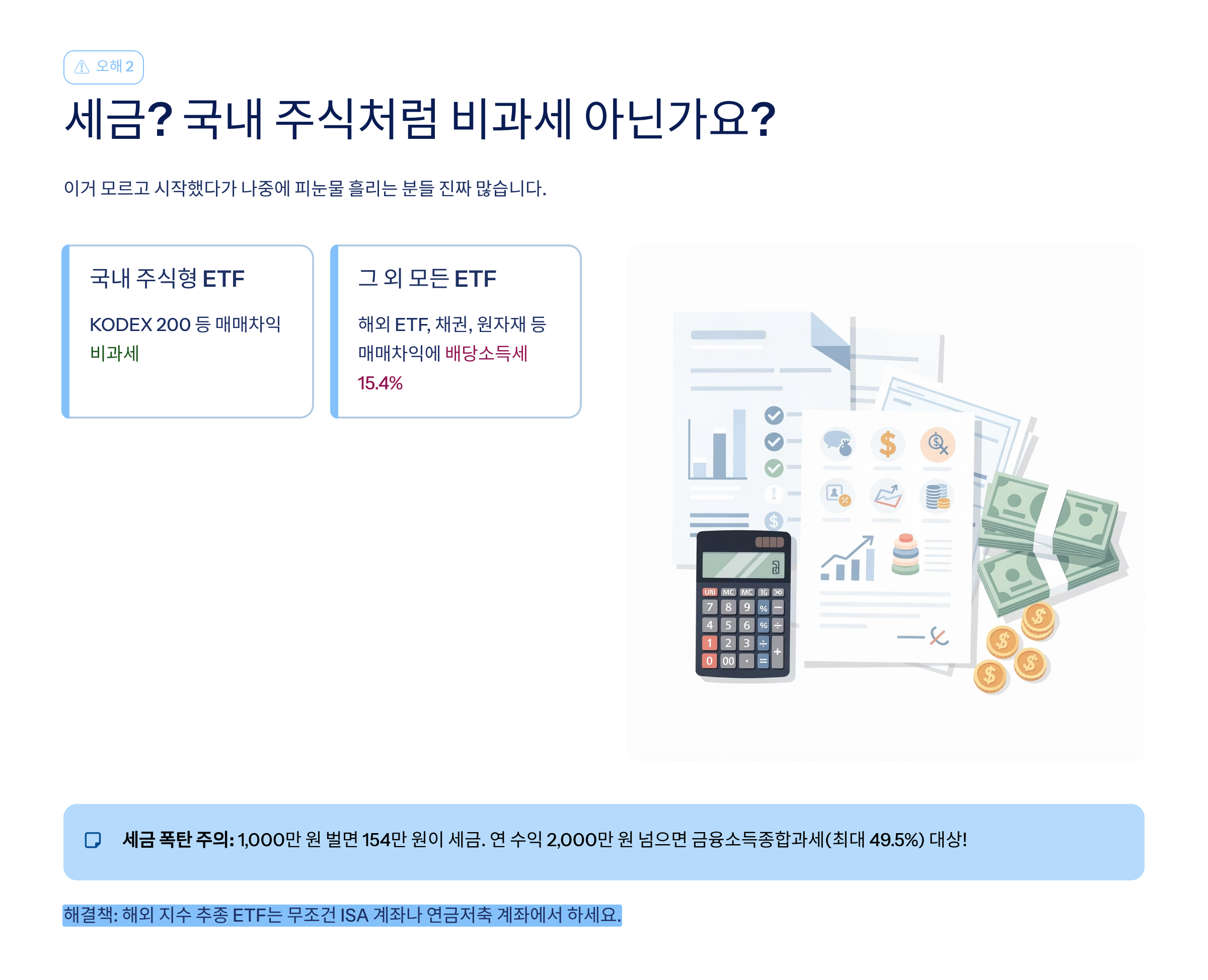

3. 오해 2: "세금? 국내 주식처럼 비과세 아닌가요?" (세금 폭탄 주의) 💸

이거 모르고 시작했다가 나중에 피눈물 흘리는 분들 진짜 많습니다.

- 국내 주식형 ETF (예: KODEX 200): 매매차익 비과세 (OK!)

- 그 외 모든 ETF (국내 상장 해외 ETF, 채권, 원자재 등):

- 매매차익에 대해 배당소득세 15.4%를 뗍니다.

- 1,000만 원 벌면 154만 원이 세금입니다. 억울하죠?

- 더 무서운 건, 연 수익 2,000만 원 넘으면 금융소득종합과세(최대 49.5%) 대상이 될 수 있습니다.

해결책: 해외 지수 추종 ETF(S&P500 등)를 할 거면 무조건 ISA 계좌나 연금저축 계좌에서 하세요. 일반 계좌에서 하면 세금으로 수익 다 깎아먹습니다.

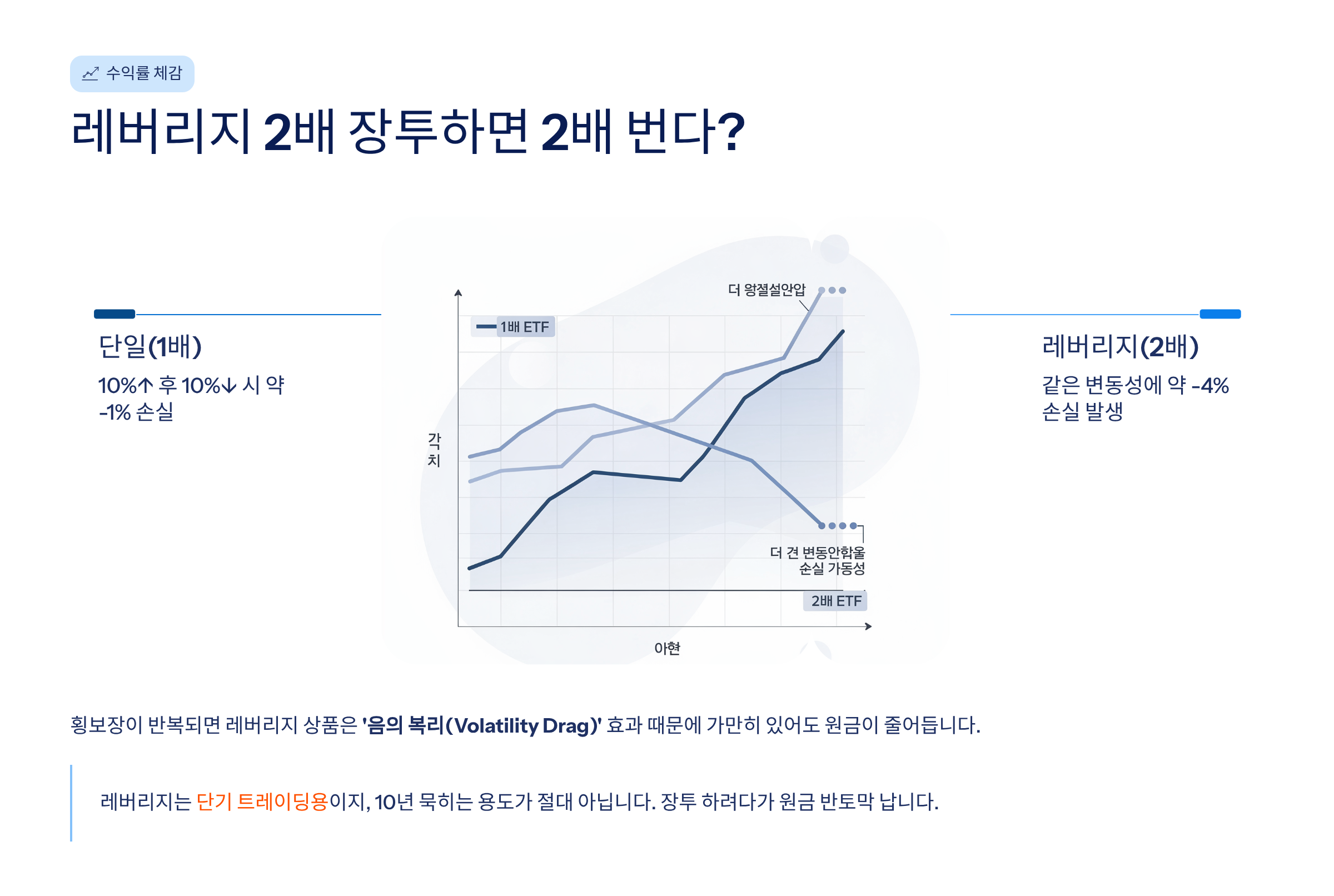

4. 수익률 체감: 레버리지(2배) 장투하면 2배 번다? (음의 복리) 📉

"지수가 우상향이니까 2배 레버리지 사두면 2배 빨리 부자 되겠네?"

수학적으로 계산해 보면 '계좌가 녹는다'는 결론이 나옵니다.

[시뮬레이션: 지수가 10% 오르고 10% 내린다면?]

- 1배수 ETF: 100 -> 110 -> 99 (원금 손실 -1%)

- 2배수 ETF: 100 -> 120(+20%) -> 96(-20%) (원금 손실 -4%)

횡보장(오르락내리락)이 반복되면, 레버리지 상품은 '음의 복리(Volatility Drag)' 효과 때문에 가만히 있어도 원금이 줄어듭니다.

레버리지는 단기 트레이딩용이지, 10년 묵히는 용도가 절대 아닙니다. 장투 하려다가 원금 반토막 납니다.

5. 타이밍: "쌀 때 사야지" 기다리다 망하는 이유 ⏳

ETF 투자 실패 사례 1위가 뭔지 아세요?

"폭락 오면 사려고 현금 들고 기다리다가, 시장이 계속 올라서 결국 꼭지에서 사는 것"입니다.

- 오해: ETF도 주식처럼 저점 매수, 고점 매도를 해야 한다.

- 진실: ETF는 '시간'을 사는 상품입니다. 타이밍을 맞추려는 노력보다, 그냥 매달 월급날 기계적으로 사는 사람(적립식)의 수익률이 압도적으로 높습니다.

마켓 타이밍을 재는 순간, 여러분은 ETF의 최대 장점인 '마음 편한 투자'를 포기하는 겁니다.

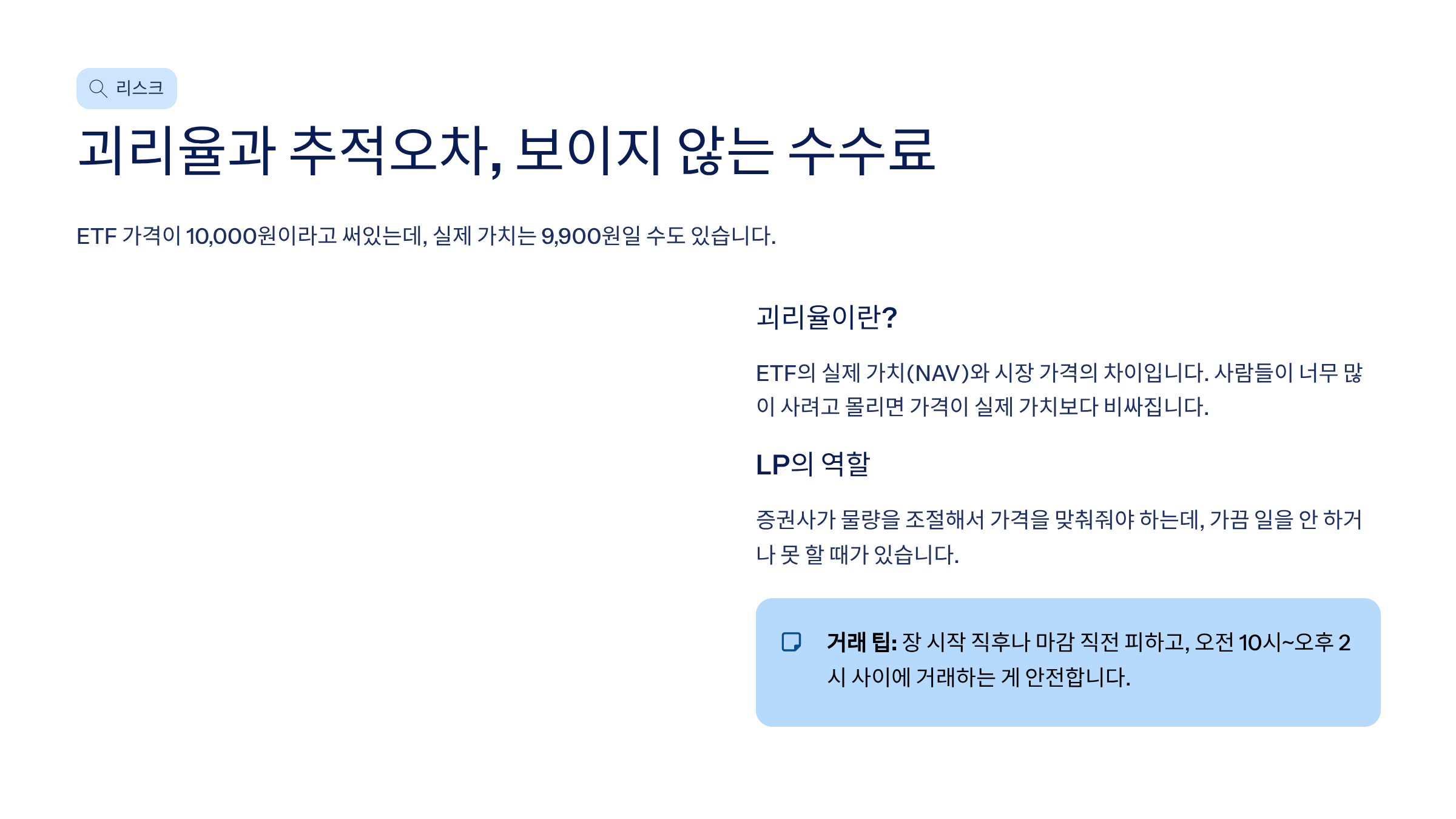

6. 리스크: 괴리율과 추적오차, 보이지 않는 수수료 🕵️♂️

ETF 가격이 10,000원이라고 써있는데, 실제 가치는 9,900원일 수도 있습니다.

- 괴리율: ETF의 실제 가치(NAV)와 시장 가격의 차이.

- 사람들이 너무 많이 사려고 몰리면 가격이 실제 가치보다 비싸집니다. 비싸게 사면 나만 손해죠.

- LP(유동성 공급자)의 역할: 증권사가 물량을 조절해서 이 가격을 맞춰줘야 하는데, 가끔 일을 안 하거나 못 할 때가 있습니다.

팁: 장 시작 직후(9시~9시 10분)나 장 마감 직전에는 호가 공백이 있을 수 있으니, 되도록 오전 10시 ~ 오후 2시 사이에 거래하는 게 안전합니다.

7. 현실적 전략 정리: 오해를 넘어서 '진짜 수익' 내는 법 🚀

ETF, 제대로만 쓰면 최고의 무기입니다. 딱 3가지만 기억하세요.

- 계좌 세팅: 세금 혜택이 있는 ISA/연금저축에서 모아가라. (세금 15.4% 아끼는 게 수익률 15% 올리는 것보다 쉽다.)

- 종목 선정: 거래량이 충분하고, 역사가 오래된 메이저 운용사(KODEX, TIGER, ACE 등)의 '시장 지수(S&P500, 나스닥)' 상품을 골라라.

- 마인드: 레버리지는 쳐다보지 말고, 1배수 적립식으로 모아가라.

🙋♂️ FAQ: 댓글 달리기 전 미리 답해드림

Q1. 미국 직투(VOO, QQQ)랑 국내 상장 ETF 중 뭐가 좋아요?

A. 연금 계좌로 할 거면 국내 상장 ETF가 필수입니다. 하지만 일반 계좌로 큰 금액(수억 원)을 굴린다면, 분리과세(22%)가 적용되는 미국 직투가 유리할 수도 있습니다. (케바케!)

Q2. 인버스(곱버스)로 하락장에 돈 벌면 안 되나요?

A. 인버스도 레버리지처럼 장기 보유하면 녹습니다. 단타 실력 없으면 건드리지 마세요. 하락장 맞추려다 상승장 다 놓칩니다.

Q3. 환헤지(H)가 붙은 게 좋은가요?

A. 환율이 1,400원 이상으로 너무 높을 땐 고려해 볼 만하지만, 장기적으로는 환노출(언헤지)이 달러 자산 확보 차원에서 유리합니다. 위기 때 달러가 올라서 내 자산을 방어해 주거든요.

Q4. 분배금(배당금)은 어떻게 하나요?

A. 치킨 사 드시지 마세요! 무조건 재투자해야 복리 효과가 터집니다. 귀찮으면 알아서 재투자해 주는 TR(Total Return) 상품을 사세요.

Q5. 상장폐지 되면 내 돈은 어디로 들어오나요?

A. ETF가 들어있던 증권사 계좌로 예수금(현금) 형태로 자동 입금됩니다.

🗣️ 여러분의 포지션은?

여러분은 ETF 투자를 하면서 어떤 오해를 하고 계셨나요?

- 세금 몰랐음: "ISA 계좌 안 만들고 그냥 했는데..." 😱

- 레버리지 물림: "3배가 답인 줄 알았어요." 😭

- 정석 투자 중: "난 연금저축으로 S&P500만 팸." 👍

📝 Epilogue

"아는 만큼 보인다"는 말, ETF 투자에 딱 맞는 말입니다.

남들이 좋다고 해서 무지성으로 가입하면 독이 되지만, 작동 원리와 리스크를 알고 활용하면 여러분의 노후를 책임질 가장 든든한 파트너가 됩니다.

오늘 오해를 풀었다면, 이제 계좌를 점검해 볼 시간입니다. 내 ETF는 안전한 곳에 있나요?

다음 글에서는 "그래서 지금 사야 할 ETF는? 2026년 유망 섹터 ETF TOP 3"로 돌아오겠습니다.