ISA 계좌 해외 ETF 절세 혜택 총정리

미국 S&P500, 나스닥 100 등 해외 지수 투자가 보편화되면서, 이제 '세금'은 투자의 성패를 가르는 핵심 변수가 되었다.

아무리 높은 수익률을 올려도, 세금으로 많은 부분을 잃게 된다면 최종적인 결과는 초라할 수 있다.

'개인종합자산관리계좌(ISA)'는 정부가 국민의 자산 형성을 돕기 위해 만든 '절세 만능 통장'이다.

특히 해외 ETF 투자자에게 ISA는 선택이 아닌 '필수'로 불린다. 그 강력한 혜택들을 총정리한다.

※ 중요: ISA 계좌에서는 VOO, QQQ 같은 미국 직상장 ETF를 직접 매수할 수 없다. 'TIGER 미국S&P500'처럼 국내에 상장된 '해외 추종 ETF'를 매수해야 이 모든 혜택을 누릴 수 있다.

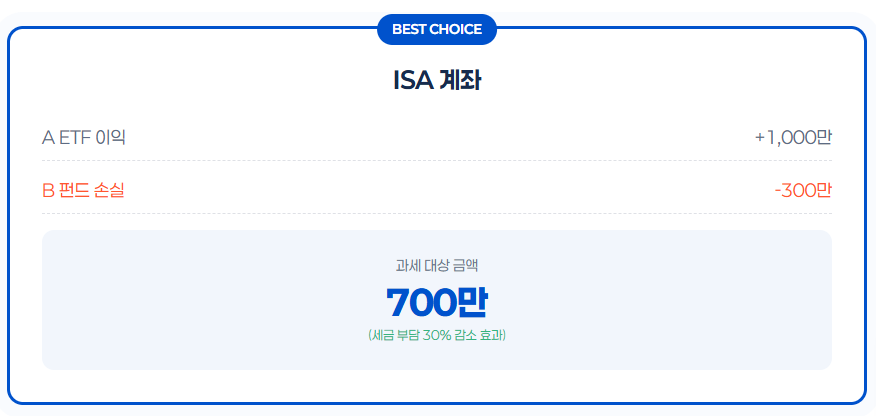

1. 핵심 혜택 1: '손익통산' - 손실은 덮어주고, 이익에만 과세

ISA의 가장 강력한 혜택 중 하나는 '손익통산'이다. 이는 계좌 내에서 발생한 모든 금융상품의 이익과 손실을 합산하여, 최종적인 '순수익'에 대해서만 세금을 부과하는 방식이다.

* 손익 통산: ISA 계좌 내 여러 투자 상품의 이익과 손실을 합산하여 순이익에 대해서만 과세한다. 개별 상품에 각각 과세하는 일반 계좌와 달리, 손실을 상쇄하여 세금 부담을 줄여준다.

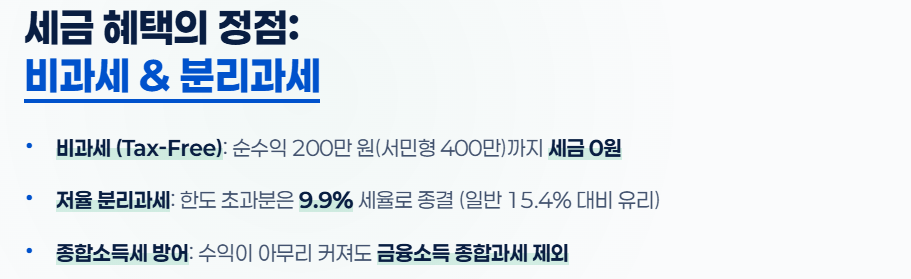

2. 핵심 혜택 2: '비과세'와 '분리과세' - 세금의 마법

손익통산으로 계산된 최종 순수익에는 '비과세'와 '저율 분리과세'라는 세금의 마법이 적용된다.

* 분리과세: 비과세 한도를 초과하는 이익에 대해서는 9.9%의 낮은 세율로 분리과세가 적용된다. 일반 계좌의 배당소득세율 15.4%보다 훨씬 유리하다.

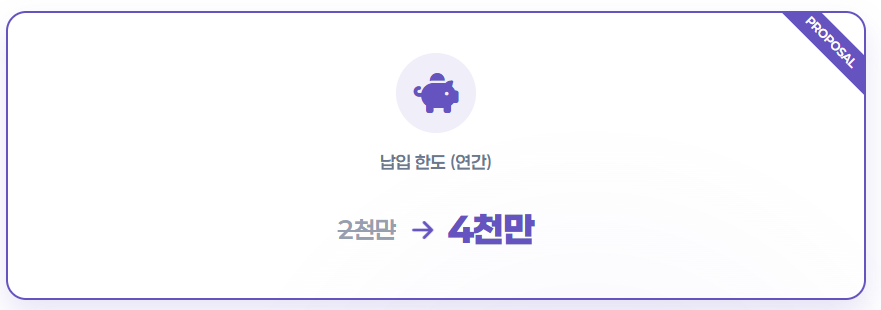

3. 2026년 주목: 더욱 강력해질 '금융투자 ISA'

정부는 ISA 계좌의 혜택을 더욱 강화한 '금융투자 ISA'의 도입을 추진하고 있다. 아직 확정되지는 않았지만, 현재 논의되는 내용은 다음과 같다.

* (국내 주식/펀드 투자 손실 이월공제 포함 시 최대 2,000만 원)

이 개편안이 시행되면, ISA는 명실상부한 '국민 재테크 통장'으로 자리매김할 전망이다.

2026년, 새로운 ISA 계좌와 해외 ETF의 운명

2026년에는 '생산적 금융 ISA'라는 새로운 유형의 ISA 계좌가 도입될 예정이다. 이는 '청년형 ISA'와 '국민성장 ISA'로 나뉘며, 기존 ISA보다 확대된 세제 혜택을 제공한다. 그러나 중요한 점은 이 새로운 ISA 계좌들의 투자 대상에서 해외 상장지수펀드(ETF)가 명시적으로 제외된다는 것이다. 🚫

이는 2026년부터 새로 개설되는 ISA 계좌를 통해서는 해외 ETF에 대한 절세 혜택을 받을 수 없음을 의미한다. 기존 ISA 계좌를 보유한 투자자들은 계좌 유지 및 투자 가능 여부를 확인해야 한다. 또한, 2026년 금융투자소득세(금투세) 도입 여부가 재논의될 예정이어서, 해외 주식 및 ETF 투자 전반의 세금 환경에 추가적인 변화가 발생할 가능성도 존재한다.

결론: 해외 ETF 투자, ISA는 '선택'이 아닌 '필수'

S&P500이나 나스닥 100 지수의 장기적인 우상향을 믿고 투자하는 투자자에게, ISA 계좌는 수익률을 극대화할 수 있는 가장 현명하고 강력한 도구다.

'손익통산', '비과세', 그리고 '9.9% 분리과세'라는 세 가지 혜택은 다른 어떤 금융상품에서도 찾아보기 어렵다.

해외 ETF 투자를 고려하고 있다면, ISA 계좌 개설은 더 이상 고민할 필요 없는 '필수' 과정이다.

개인 투자자들은 이러한 변화를 정확히 인지하고, 자신의 투자 목표와 기간에 맞는 최적의 전략을 수립해야 한다. 기존 ISA 계좌의 만기 시점을 고려하여 자금을 운용하고, 새로운 ISA 계좌의 투자 대상에서 해외 ETF가 제외됨에 따라 다른 절세 수단을 모색하는 것이 현명하다. 💡

금융투자소득세 논의 등 추가적인 세제 변화 가능성에도 지속적으로 관심을 기울여야 한다. ISA 계좌는 여전히 유효한 절세 수단이지만, 2026년 이후에는 그 활용 범위와 방식에 대한 깊이 있는 이해가 필수적이다.