ISA 풍차돌리기 3년 수익 계산

📌 ISA 풍차돌리기 3년 수익 계산, 직접 해보니 이렇게 나옵니다

ISA를 조금이라도 깊게 알아본 분들이라면 한 번쯤 들어보셨을 ISA 풍차돌리기. 저도 처음엔 “이게 진짜 효과가 있나?” 싶었는데, 구조를 이해하고 직접 계산해보니 생각보다 꽤 현실적인 전략이더라구요 😊 이번 글에서는 ISA 풍차돌리기를 3년간 했을 때 수익이 어떻게 쌓이는지, 숫자로 풀어서 정리해보겠습니다.

📑 목차

- ISA 풍차돌리기 전략이란

- 풍차돌리기가 가능한 ISA 구조

- 3년 풍차돌리기 기본 가정 조건

- 연도별 투자 흐름과 수익 구조

- 3년 누적 수익 계산 시뮬레이션

- 일반 투자와 비교한 차이점

- ISA 풍차돌리기 활용 시 핵심 포인트

💡 ISA 풍차돌리기 전략이란

ISA 풍차돌리기는 ISA 만기 자금을 다시 ISA 또는 연금계좌로 이어가는 구조를 반복해, 비과세·분리과세 혜택을 극대화하는 전략입니다. 마치 풍차가 계속 도는 것처럼 자금이 끊기지 않고 굴러간다고 해서 붙은 이름이죠. 저도 처음엔 개념이 복잡하게 느껴졌지만, 핵심은 단순합니다. ISA 혜택을 한 번 쓰고 끝내지 않는 것, 이게 전부입니다 👍

🧾 풍차돌리기가 가능한 ISA 구조

ISA는 기본적으로 3년 이상 유지 시 비과세 혜택이 확정됩니다. 만기 시 계좌를 해지하면서 수익에 대해 비과세·분리과세를 적용받고, 이 자금을 다시 새로운 ISA나 연금저축으로 옮길 수 있습니다. 이때 중요한 포인트는 만기 해지 → 재가입 → 재투자의 흐름입니다. 이 구조 덕분에 같은 돈으로도 세금 부담을 반복해서 줄일 수 있습니다 😊

🧮 3년 풍차돌리기 기본 가정 조건

이해를 돕기 위해 아래와 같은 조건으로 계산해보겠습니다.

- 연간 납입금: 2,000만 원

- 투자 기간: 3년

- 연평균 수익률: 6%

- ISA 유형: 일반형 (비과세 한도 200만 원)

- 투자 상품: ETF 중심 분산 투자

현실적으로 무리가 없는, 많은 분들이 참고하기 좋은 조건입니다 📊

📈 연도별 투자 흐름과 수익 구조

1년 차

- 납입금: 2,000만 원

- 예상 수익: 약 120만 원

2년 차

- 누적 납입금: 4,000만 원

- 누적 수익: 약 360만 원

3년 차

- 누적 납입금: 6,000만 원

- 누적 수익: 약 720만 원

3년 차가 끝나면 총 평가금액은 약 6,720만 원이 됩니다. 이 수익은 계좌 안에서 계속 굴러가며, 중간에 세금이 빠지지 않습니다 👍

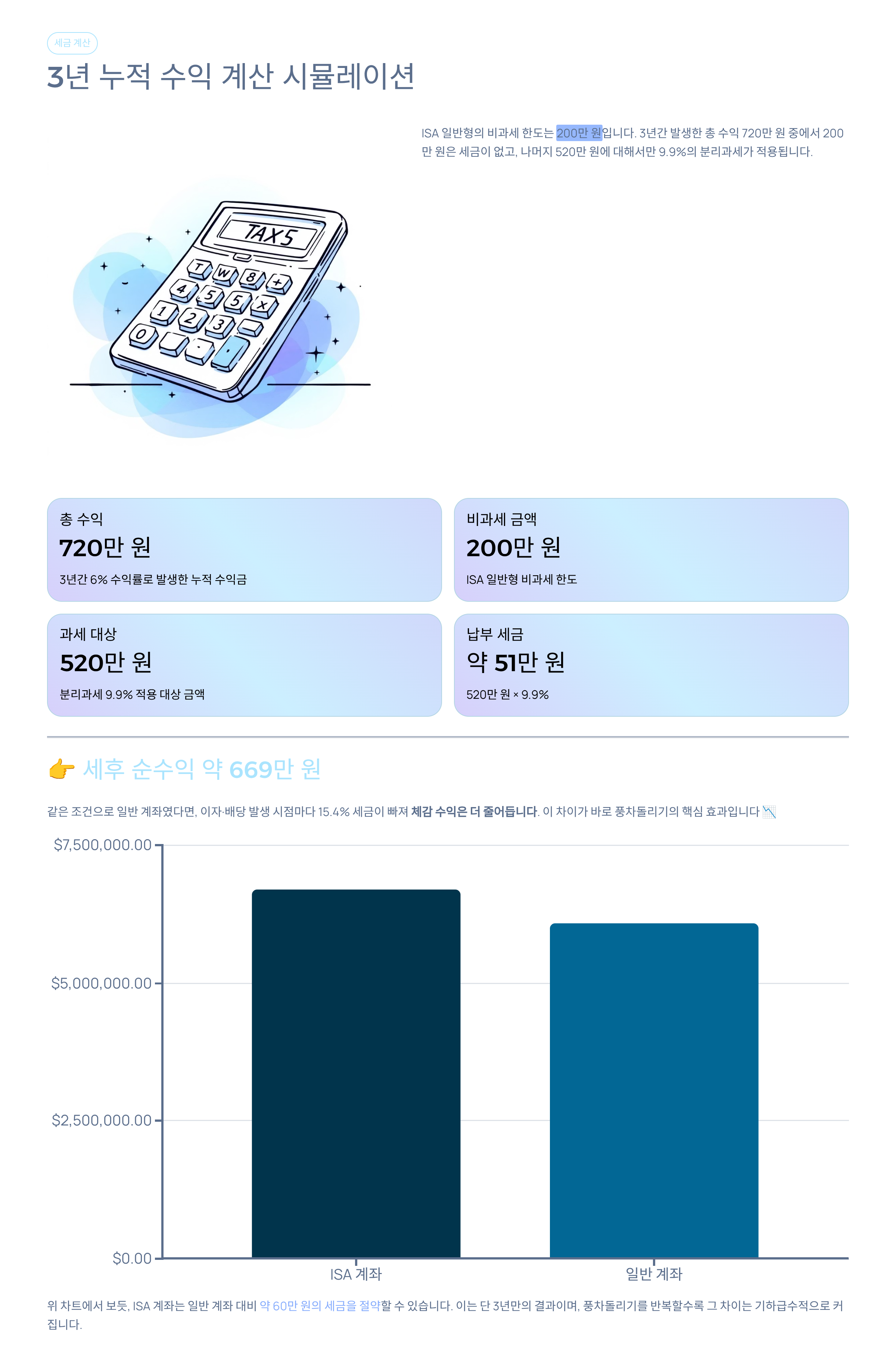

💰 3년 누적 수익 계산 시뮬레이션

ISA 일반형의 비과세 한도는 200만 원입니다.

- 총 수익: 720만 원

- 비과세: 200만 원

- 과세 대상: 520만 원

- 분리과세 9.9% 적용 → 약 51만 원 세금

👉 세후 순수익 약 669만 원

같은 조건으로 일반 계좌였다면, 이자·배당 발생 시점마다 15.4% 세금이 빠져 체감 수익은 더 줄어듭니다. 이 차이가 바로 풍차돌리기의 핵심 효과입니다 📉

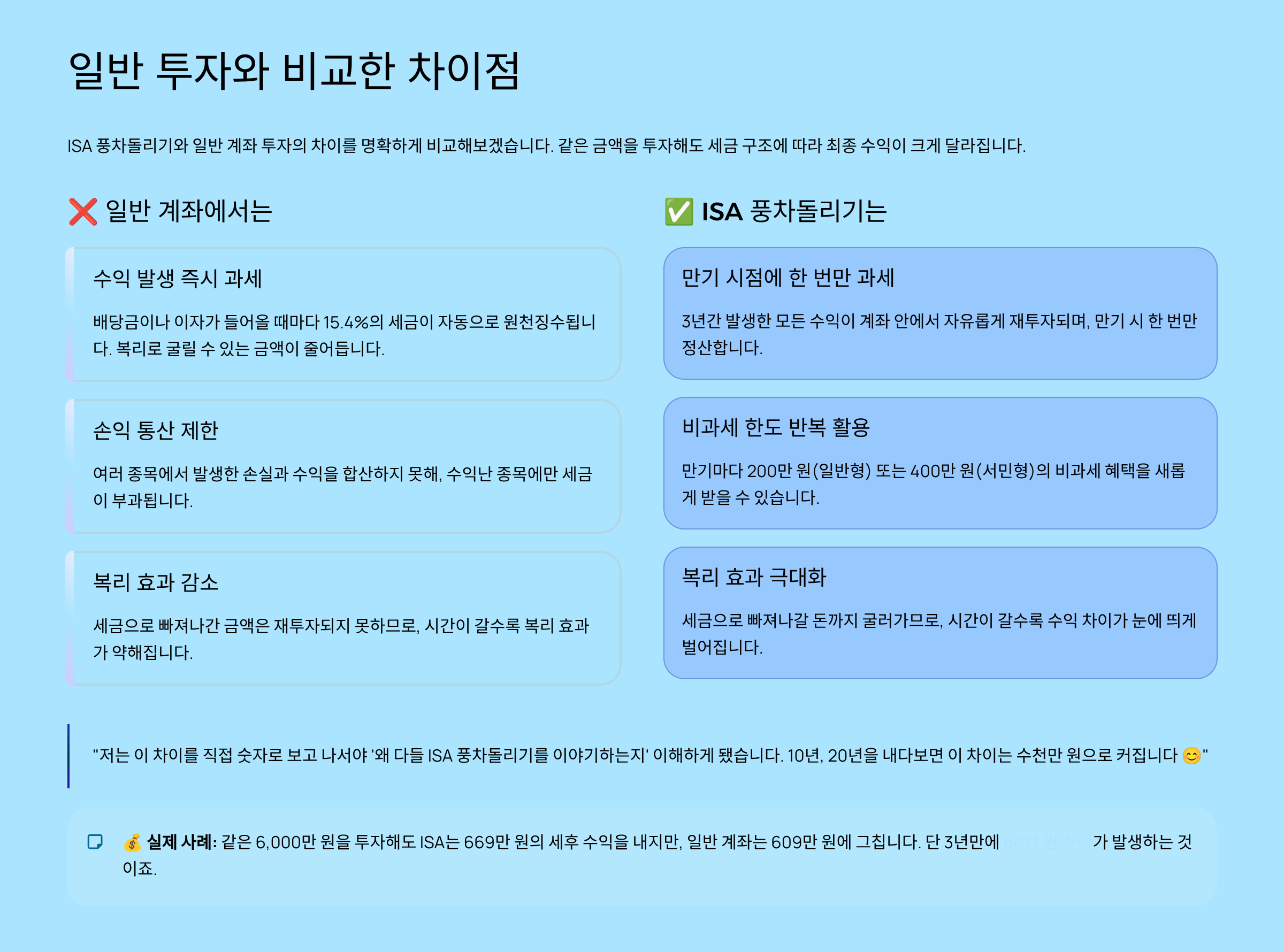

📊 일반 투자와 비교한 차이점

일반 계좌에서는

- 수익 발생 즉시 과세

- 손익 통산 제한

- 복리 효과 감소

반면 ISA 풍차돌리기는

- 만기 시점에 한 번만 과세

- 비과세 한도 반복 활용 가능

- 복리 효과 극대화

저는 이 차이를 직접 숫자로 보고 나서야 “왜 다들 ISA 풍차돌리기를 이야기하는지” 이해하게 됐습니다 😊

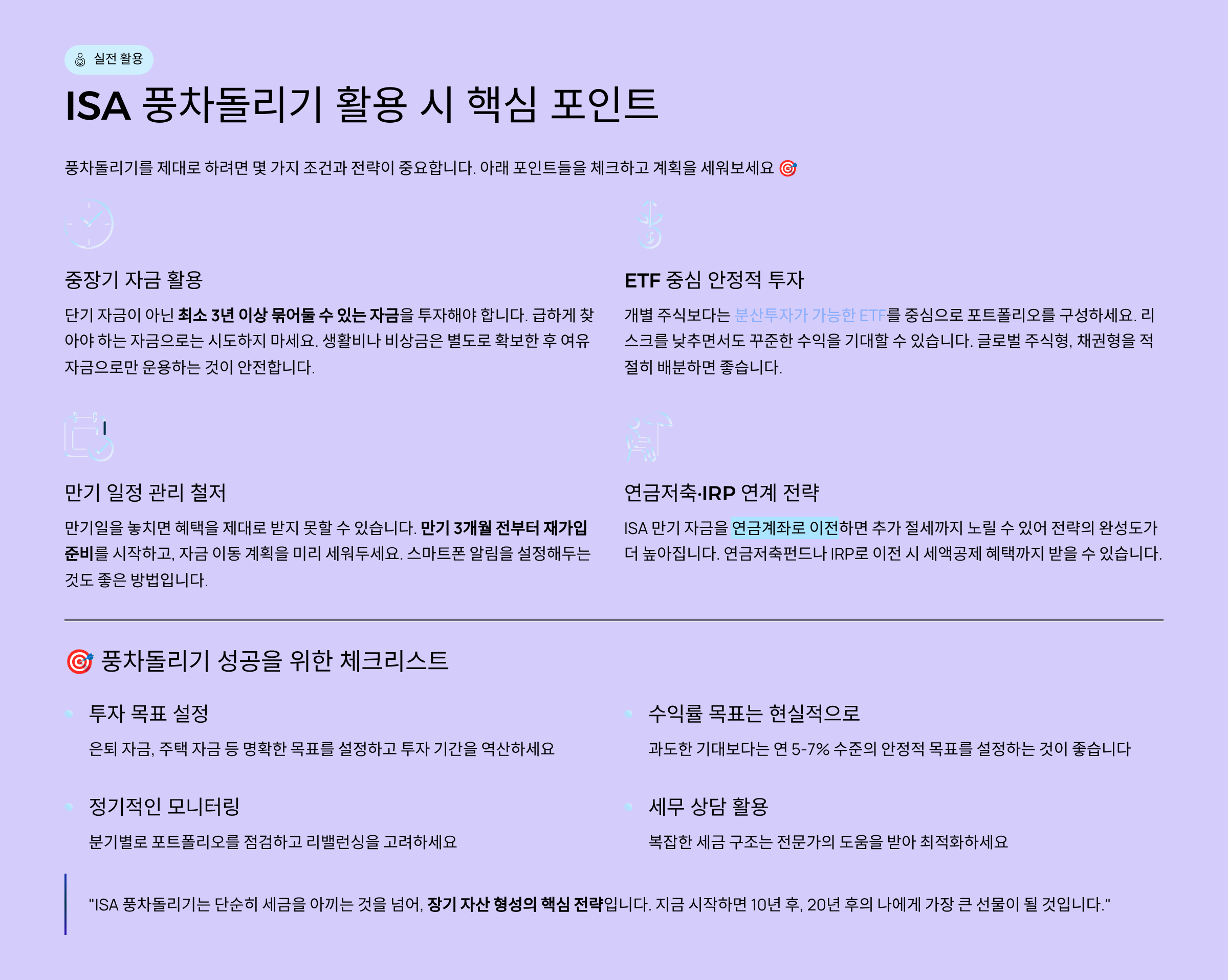

🧭 ISA 풍차돌리기 활용 시 핵심 포인트

풍차돌리기를 제대로 하려면 몇 가지 조건이 중요합니다.

- 단기 자금이 아닌 중장기 자금일 것

- ETF 중심의 안정적 투자

- 만기 일정 관리 철저

- 연금저축·IRP로의 연계 전략 고려

특히 ISA 만기 자금을 연금계좌로 이전하면 추가 절세까지 노릴 수 있어 전략의 완성도가 더 높아집니다 🎯

❓ FAQ

ISA 풍차돌리기는 누구에게 적합한가요?

중장기 투자자, 절세에 관심 있는 분께 적합합니다.

수익률이 낮아도 효과가 있나요?

수익률보다 세금 구조에서 효과가 나타납니다.

중도 해지하면 풍차돌리기 가능한가요?

비과세 혜택이 줄어들어 추천하지 않습니다.

서민형 ISA면 더 유리한가요?

비과세 한도가 400만 원이라 효과가 더 큽니다.

연금계좌와 꼭 연계해야 하나요?

필수는 아니지만 절세 효과는 극대화됩니다.

💬 여러분은 어떠신가요?

ISA를 단순 절세 계좌로만 쓰고 계신가요, 아니면 풍차돌리기까지 고려하고 계신가요?

여러분의 계획이나 계산 방식도 댓글로 공유해 주세요 😊

🌱 에필로그

ISA 풍차돌리기는 단기간에 큰 수익을 노리는 전략은 아닙니다. 하지만 시간과 제도를 아는 사람에게 유리한 구조라는 점은 분명합니다. 저 역시 이 전략을 이해하고 나서 ISA를 바라보는 관점이 완전히 달라졌습니다. 다음 글에서는 ISA 풍차돌리기 + 연금저축 연계 전략을 더 구체적으로 정리해보겠습니다 🙌