ETF 초보를 위한 안정적인 첫 투자 전략

💸 "적금 깨고 이거 샀습니다" 초보가 절대 망하지 않는 ETF 치트키 공개 🤫

목차

- [현실 자각] 솔직히, 지금 은행 이자로 부자 될 수 있다고 믿으세요?

- [개념 정리] ETF, 복잡한 거 다 치우고 '도시락'으로 이해하기

- [팩트 체크] 전 세계 1등 기업들이 나를 위해 일하게 만드는 법

- [수익 검증] "월 50만 원씩 넣었더니..." 직접 돌려본 시뮬레이션 결과

- [매수 타이밍] "지금 너무 고점 아냐?"라고 묻는 당신에게

- [주의 사항] 초보가 계좌 녹아내리는 딱 한 가지 경우 (이것만 피해라)

- [실전 전략] 월급날 10분 투자로 끝내는 '무지성 적립식' 루틴

1. [현실 자각] 솔직히, 지금 은행 이자로 부자 될 수 있다고 믿으세요?

결론부터 말하겠습니다. 노동 소득만으로는 절대 자산 증식 속도를 따라갈 수 없습니다.

주변에서 "주식해서 돈 날렸다"는 소리만 듣다 보니 무서우신 거 다 압니다. 그래서 우리는 꼬박꼬박 예적금만 넣죠. 그런데 체감상 물가는 10%씩 오르는데, 내 통장 이자는 고작 3~4%입니다. 이건 돈을 모으는 게 아니라, 실시간으로 내 돈의 가치가 삭제되고 있는 것이나 마찬가지입니다. 😨

투자는 이제 선택이 아니라 생존의 문제입니다. 하지만 개별 주식(삼성전자, 테슬라 등)을 고를 안목이 없다면? 답은 무조건 ETF입니다.

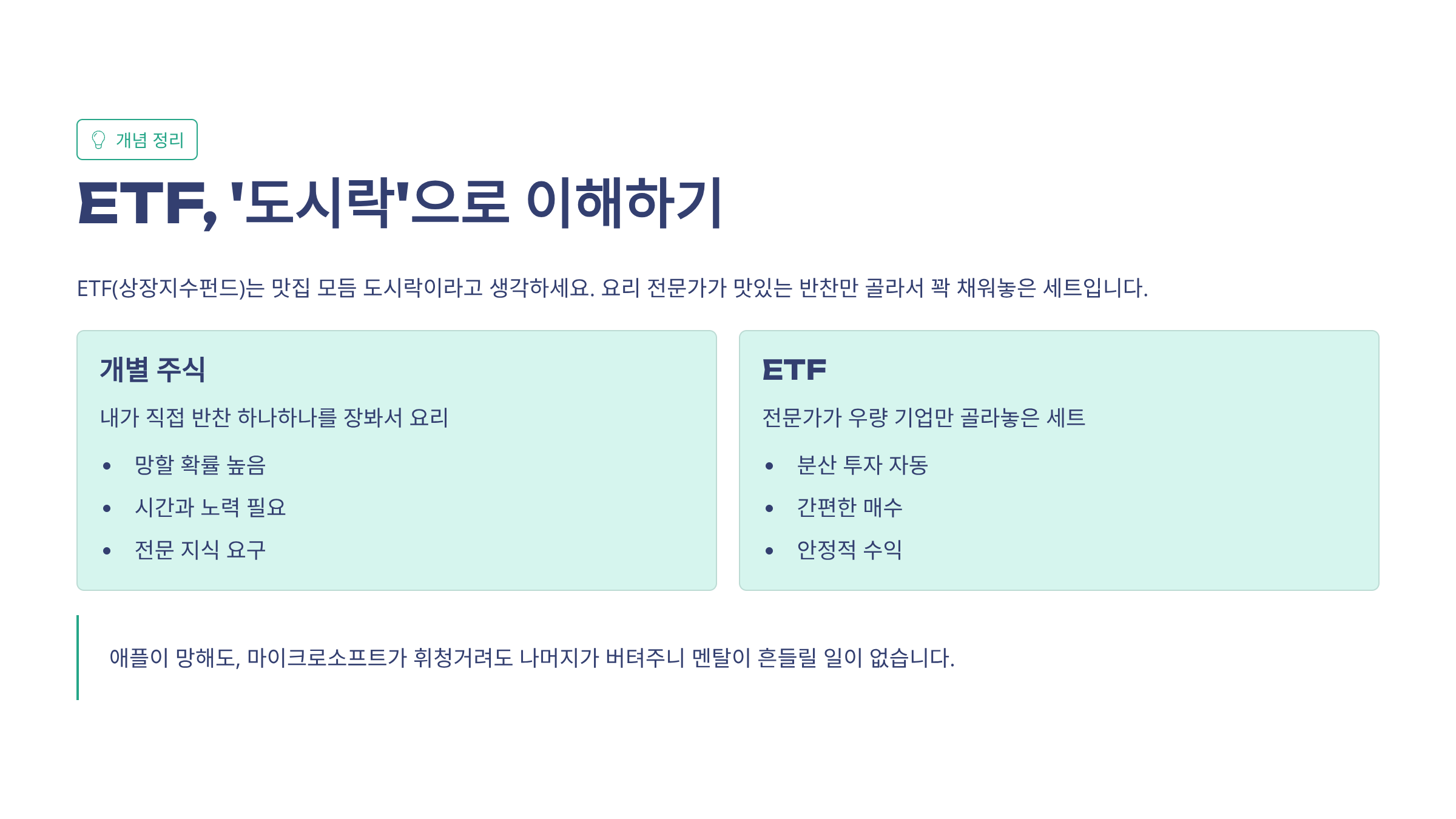

2. [개념 정리] ETF, 복잡한 거 다 치우고 '도시락'으로 이해하기

ETF(상장지수펀드)라는 단어만 들어도 머리 아프시죠? 그냥 '맛집 모듬 도시락'이라고 생각하세요. 🍱

- 개별 주식: 내가 직접 반찬(종목) 하나하나를 장봐서 요리해야 함. (망할 확률 높음, 귀찮음)

- ETF: 요리 전문가가 맛있는 반찬(우량 기업)만 골라서 꽉 채워놓은 도시락 세트. 우리는 그냥 사 먹기만 하면 됨.

애플이 망할까 봐 겁나세요? 마이크로소프트가 휘청거릴까 봐 무서우세요? ETF는 이 1등 기업들을 한 바구니에 다 담아줍니다. 하나가 망해도 나머지가 버텨주니 멘탈이 흔들릴 일이 없죠.

3. [팩트 체크] 전 세계 1등 기업들이 나를 위해 일하게 만드는 법

초보자가 가장 먼저 봐야 할 ETF는 딱 하나, 미국 S&P 500 지수 추종 ETF입니다. (미국 상위 500개 우량 기업 묶음)

"미국 망하면 어떡하냐고요?" 솔직히 미국 500대 기업이 망할 정도면, 한국 원화 가치는 휴지 조각이 되어 있을 겁니다. 즉, 지구상에서 가장 안전한 자산 중 하나라는 뜻입니다. 🇺🇸

여러분이 잠든 사이에도 애플의 아이폰은 팔리고, 구글의 유튜브는 광고 수익을 냅니다. 내가 일하지 않아도, 세계 최고의 천재들이 내 돈을 불려주고 있는 구조. 이게 바로 자본주의의 꽃입니다.

4. [수익 검증] "월 50만 원씩 넣었더니..." 직접 돌려본 시뮬레이션 결과

백번 말하는 것보다 숫자로 보는 게 빠르겠죠? 과거 데이터를 바탕으로 시뮬레이션을 돌려봤습니다. (물론 과거가 미래를 100% 보장하진 않지만, S&P 500은 역사적으로 연평균 10% 내외의 성장률을 보여왔습니다.)

- 조건: 매월 50만 원씩 적립

- 기간: 10년, 20년, 30년

- 비교: 은행 예금 (단리 3%) vs S&P 500 ETF (복리 10% 가정)

| 기간 | 은행 예금 (원금+이자) | S&P 500 ETF (투자금) | 차이 |

|---|---|---|---|

| 10년 | 약 6,900만 원 | 약 1억 100만 원 | +3,200만 원 |

| 20년 | 약 1억 5,000만 원 | 약 3억 8,000만 원 | +2억 3,000만 원 |

| 30년 | 약 2억 5,000만 원 | 약 11억 3,000만 원 | +8억 8,000만 원 |

보이시나요? 시간이 지날수록 복리의 마법 때문에 격차는 기하급수적으로 벌어집니다. 30년 뒤엔 서울 아파트 한 채 값 차이가 납니다. 📈

5. [매수 타이밍] "지금 너무 고점 아냐?"라고 묻는 당신에게

가장 많이 하는 질문입니다. "지금 사상 최고가라는데 떨어지면 사야 하지 않나요?"

팩트만 말씀드릴게요. 시장을 예측하려 하지 마세요. 월가 전문가들도 못 맞칩니다.

역사적으로 S&P 500은 항상 '지금'이 가장 비쌌고, 장기적으로는 우상향했습니다.

오늘 비싸게 산 것 같아도 5년 뒤에 보면 "아, 그때가 쌀 때였네"라고 무릎을 탁 치게 됩니다. 타이밍 재다가 기회비용 날리는 것보다, 하루라도 일찍 시장에 발을 담그는 게 승자입니다. ⏱️

6. [주의 사항] 초보가 계좌 녹아내리는 딱 한 가지 경우 (이것만 피해라)

ETF가 안전하다고 했지 무적은 아닙니다. 초보자가 절대 건드리지 말아야 할 것이 있습니다.

바로 '레버리지(2배, 3배) ETF'와 '인버스(하락 배팅)'입니다. 🚫

"3배 레버리지 타면 수익도 3배니까 빨리 부자 되겠네?" -> 아니요, 하락장 오면 3배로 깡통 찹니다.

장기 투자의 핵심은 '오래 버티는 것'입니다. 변동성이 너무 크면 멘탈이 터져서 바닥에서 손절하게 됩니다. 제발, 첫 투자는 1배수 정방향 ETF로 시작하세요. (제발요!)

7. [실전 전략] 월급날 10분 투자로 끝내는 '무지성 적립식' 루틴

복잡한 차트 분석? 필요 없습니다. 가장 강력한 전략은 '무지성 적립식 매수'입니다.

- 증권사 앱을 켠다. (토스, 키움, 나무 등 아무거나 OK)

- 'VOO', 'SPY', 'IVV' (미국 직투) 또는 'TIGER 미국S&P500' (국내 상장)을 검색한다.

- 월급날, 금액을 정해놓고(예: 50만 원) 시장가로 그냥 산다.

- 앱을 끄고 다음 월급날까지 쳐다보지 않는다.

이게 끝입니다. 너무 심플해서 의심스러우신가요? 워런 버핏도 자신의 아내에게 "내가 죽으면 유산의 90%를 S&P 500 인덱스 펀드에 투자하라"고 유언을 남겼습니다. 투자의 신이 추천한 방법입니다. 믿고 가세요. 🧘♂️

❓ FAQ: 자주 묻는 질문 5가지

Q1. 미국장(달러)으로 사는 게 좋나요, 국내 상장(원화)으로 사는 게 좋나요?

A. 환전을 귀찮아하고 연금계좌(ISA, IRP) 혜택을 보려면 국내 상장, 달러 자산을 모으고 싶다면 미국 직투 추천!

Q2. 최소 얼마부터 시작해야 하나요?

A. 국내 상장 ETF는 1주당 만 원대입니다. 커피 두 잔 값이면 바로 주주가 될 수 있습니다.

Q3. 세금 문제는 없나요?

A. 미국 직투는 연 250만 원 수익까지 비과세(초과분 22% 양도세), 국내 상장은 배당소득세(15.4%)를 뗍니다. (ISA 계좌 활용 강추!)

Q4. 나스닥(QQQ)은 어떤가요?

A. S&P 500보다 변동성이 크지만 기대 수익률도 높습니다. 안정성 7 : 기술주 3 비율로 섞는 것도 방법입니다.

Q5. 당장 내일 폭락하면 어쩌죠?

A. 오히려 좋습니다. 같은 돈으로 더 많은 수량을 모을 수 있는 '바겐세일' 기간이니까요. 줍줍하세요!

🗣️ 여러분의 포지션은?

"쫄보라 아직 예금만 한다" vs "이미 미국 지수 추종 모으는 중이다"

여러분의 현재 상황을 댓글로 남겨주세요! 투자 선배님들의 조언도 환영합니다. 👇

📝 에필로그

저도 처음엔 "주식은 도박"이라고 생각했던 사람입니다. 하지만 자본주의 시스템을 이해하고 나니, 투자를 안 하는 게 가장 큰 리스크라는 걸 깨달았습니다.

오늘 이 글을 읽고 계좌를 개설했다면, 여러분은 상위 10%의 실행력을 가진 겁니다. 시작이 반입니다.

다음 글에서는 <비과세 혜택 싹 챙기는 ISA 계좌 활용법>으로 돌아오겠습니다.