💥 2026년 빚내서 투자? '대출(Loan)' vs '2배 레버리지 ETF' 승자는? (이자율 계산기)

2026년 1월, 비트코인 불장이 다시 꿈틀대니 여기저기서 연락이 옵니다.

"에디터님, 지금 신용 대출(Credit Loan) 땡겨서 비트코인 박으면 어떨까요?"

"집 담보 대출(Mortgage) 남은 한도 있는데 이거 쓸까요?"

솔직히 말씀드리면, '남의 돈(Levarge)'으로 투자하는 건 마약과 같습니다. 잘 쓰면 자산을 뻥튀기해주지만, 못 쓰면 패가망신 지름길이죠. 특히 지금처럼 금리가 애매한 시기엔 계산기 안 두드리면 이자만 내다가 끝납니다.

오늘은 은행 가서 대출받는 것과 거래소에서 2배 레버리지 ETF 사는 것, 도대체 뭐가 더 이득인지, 그리고 2026년 금리 상황에서 우리가 취해야 할 전략을 뼛속까지 분석해 드립니다.

📑 목차: 바쁘면 여기부터 스캔!

- 분위기 파악: "영끌의 추억" 다시 돌아오나? (레버리지의 유혹)

- 시장 분석: 2026년 연준(Fed) 금리와 대출 이자의 상관관계

- 상품 비교: 내가 직접 빌리기(Loan) vs 상품이 알아서 빌리기(ETF)

- 수익률 체감: 1억 투자 시 '이자 비용' vs '음의 복리' 대결

- 타이밍: 대출은 '이때' 받고, ETF는 '저때' 사라

- 리스크: 당신의 계좌가 살살 녹는 이유 (변동성 끌림)

- 현실 전략: 손익분기점(BEP) 계산 안 하면 필패한다

1. 이슈 배경: "영끌의 추억" 다시 돌아오나? (레버리지의 유혹) 🎣

투자자라면 누구나 한 번쯤 "아, 시드머니가 2배만 있었어도 수익금이 얼만데..." 하는 아쉬움을 가집니다. 그래서 눈을 돌리는 게 레버리지(Leverage)입니다.

2026년 현재, 가상자산 시장이 제도권에 안착하면서 '비트코인 담보 대출'이나 '2배/3배 레버리지 ETF' 같은 파생 상품들이 쏟아져 나왔습니다. 접근성이 너무 좋아졌죠.

문제는 '비용(Cost)'입니다. 공짜 점심은 없거든요. 은행 이자든, ETF 수수료든, 누군가는 내 수익을 갉아먹고 있습니다. 이걸 모르고 덤비면 번 돈보다 나가는 돈이 더 많아집니다.

2. 시장 분석: 2026년 연준(Fed) 금리와 대출 이자의 상관관계 🏦

가장 먼저 체크할 건 '돈의 값(금리)'입니다.

2026년 1월 기준, 연준의 금리 정책은 '안정화' 단계에 접어들었지만, 여전히 과거 제로 금리 시절처럼 싸지는 않습니다.

- 신용 대출 금리(Credit Loan Rate): 신용점수 1등급 기준 약 연 5~6% 수준.

- 주택 담보 대출(Mortgage): 약 연 4~5% 수준.

핵심 팩트:

여러분이 은행에서 돈을 빌려 비트코인을 산다면, 비트코인이 매년 최소 6% 이상 올라야 본전입니다. (세금 제외하고도요!) 6%도 못 오르면, 여러분은 은행 좋은 일만 시키는 겁니다.

3. 상품 비교: 내가 직접 빌리기(Loan) vs 상품이 알아서 빌리기(ETF) ⚖️

레버리지를 쓰는 방법은 크게 두 가지입니다.

- 직접 대출 (Direct Loan):

- 은행에서 현금을 빌려서 비트코인 '현물'을 1배수로 삽니다.

- 장점: 내가 이자만 잘 내면, 코인 가격이 일시적으로 폭락해도 청산(Liquidation) 당하지 않습니다. (이게 제일 큼)

- 단점: 매달 이자가 통장에서 빠져나가는 고통(현금 흐름 악화). DSR(총부채원리금상환비율) 한도 막힘.

- 레버리지 ETF (예: BITX 2x):

- 내 돈으로 '비트코인 지수를 2배 추종하는 상품'을 삽니다. (상품 운용사가 알아서 선물 계약 등으로 레버리지를 일으킴)

- 장점: 대출 심사 필요 없음. 클릭 한 번으로 2배 효과.

- 단점: 횡보장에서 계좌가 녹음 (음의 복리). 운용 수수료가 비쌈.

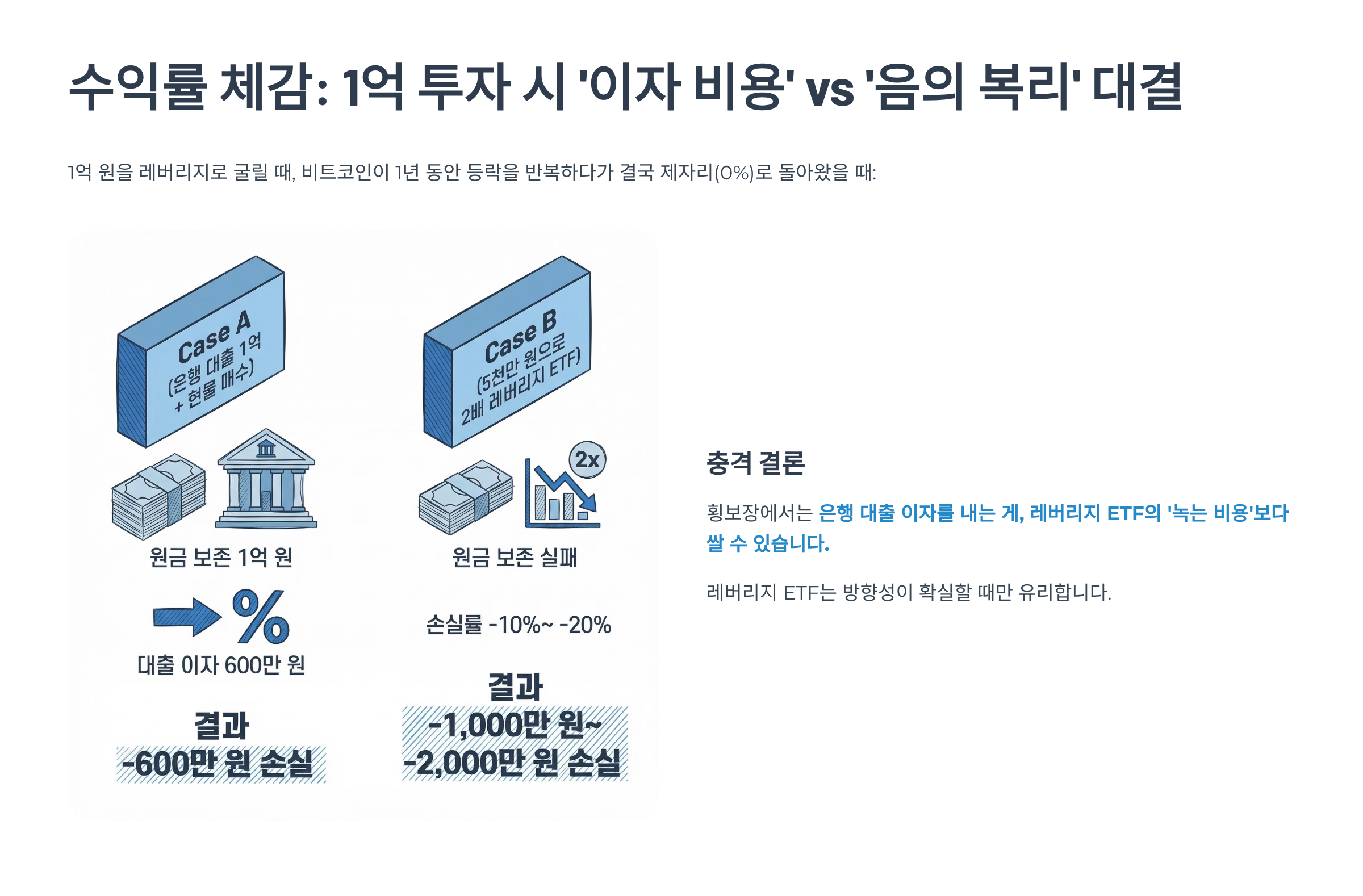

4. 수익률 체감: 1억 투자 시 '이자 비용' vs '음의 복리' 대결 💸

이게 오늘 글의 하이라이트입니다.

1억 원을 레버리지로 굴릴 때, 어떤 게 유리할까요?

[시나리오: 비트코인이 1년 동안 등락을 반복하다가 결국 제자리(0%)로 돌아왔을 때]

- Case A (은행 대출 1억 + 현물 매수):

- 원금 보존: 1억 원 (가격 제자리니까)

- 비용: 대출 이자 약 600만 원 (연 6%)

- 결과: -600만 원 손실

- Case B (내 돈 5천만 원으로 2배 레버리지 ETF 매수 = 1억 효과):

- 원금 보존: 실패. (레버리지 ETF 특성상 등락을 반복하면 원금이 줄어듦)

- 손실률: 변동성에 따라 다르지만, 심하면 -10% ~ -20%까지 원금이 삭제됨.

- 결과: -1,000만 원 ~ -2,000만 원 손실 😱

충격 결론:

횡보장(지루한 장)에서는 은행 대출 이자를 내는 게, 레버리지 ETF의 '녹는 비용'보다 쌀 수 있습니다. 레버리지 ETF는 방향성이 확실할 때만 유리합니다.

5. 타이밍: 대출은 '이때' 받고, ETF는 '저때' 사라 ⏱️

- 대출(Loan) 추천 타이밍:

- 대세 상승장 초입 + 장기 투자 목적.

- 매달 이자를 낼 수 있는 직장인(현금 흐름 양호).

- "나는 절대 안 팔고 3년 존버하겠다"는 사람에게는 대출받아 현물 사는 게 ETF보다 안전합니다. (청산 위험 X)

- 레버리지 ETF 추천 타이밍:

- 단기 급등 구간 (불기둥).

- 1주일~1달 이내 승부를 볼 때.

- 대출 한도가 꽉 찼거나, 신용 점수 깎이기 싫을 때.

6. 리스크: 당신의 계좌가 살살 녹는 이유 (변동성 끌림) ⚠️

레버리지 ETF 투자자가 꼭 알아야 할 함정, 바로 '변동성 끌림(Volatility Drag)' 현상입니다.

- 100원이 50% 하락 -> 50원

- 50원이 원금(100원) 되려면? -> 100% 상승해야 함.

2배, 3배 레버리지는 이 수학적 손실이 제곱으로 늘어납니다.

그래서 "비트코인 3배 레버리지 사놓고 수면제 먹고 10년 뒤에 깰게요"라는 말은 "10년 뒤에 거지 돼서 깰게요"라는 말과 같습니다.

7. 현실적 전략 정리: 손익분기점(BEP) 계산 안 하면 필패한다 🚀

2026년, 현명한 빚투(빚내서 투자) 전략입니다.

- 금리 쇼핑 (Interest Rate Shopping):

- 주거래 은행만 보지 말고, 핀테크 앱으로 최저 금리 신용 대출을 비교하세요. 0.1%라도 싸게 빌려야 BEP가 낮아집니다.

- 마진 거래(거래소 대출) 금지:

- 바이낸스 등 해외 거래소에서 코인 빌려 쓰는 마진 이자는 연 10%~20%가 넘습니다. 살인적인 금리입니다. 절대 장기로 쓰지 마세요.

- 손절 라인 설정:

- 대출받은 돈이라면 "-10% 되면 무조건 손절하고 갚는다"는 원칙이 없으면, 이자 갚다가 파산합니다.

🙋♂️ FAQ: 댓글 달리기 전 미리 답해드림

Q1. 코인 담보 대출(Coin Loan)은 어디서 받나요?

A. 업비트 같은 국내 거래소는 불가능합니다. 넥소(Nexo)나 아베(Aave) 같은 해외 플랫폼을 써야 하는데, 담보 가치 하락 시 청산 위험이 크니 조심하세요.

Q2. 레버리지 ETF는 세금이 어떻게 되나요?

A. 해외 상장 ETF(BITX 등)는 양도소득세 22%(기본공제 250만 원)입니다. 국내 대출 이자는 비용 처리가 안 됩니다. (이게 억울한 포인트)

Q3. 마통(마이너스 통장) 써서 코인 사도 되나요?

A. 가능은 하지만, 마통은 복리로 이자가 붙습니다. 수익이 안 나면 이자가 이자를 낳아서 빚이 눈덩이처럼 불어납니다.

Q4. 주택 담보 대출(Mortgage) 받아서 투자하는 건요?

A. 절대 반대. 집은 가족의 보금자리입니다. 투자 실패 시 집이 날아가면 회복 불가능합니다. 투자는 '없어도 되는 돈' 혹은 '감당 가능한 빚'으로만 하세요.

Q5. 2026년 금리 더 내려갈까요?

A. 전문가들도 모릅니다. "내려가겠지" 하고 변동 금리 쓰기보단, 감당 가능한 범위 내에서 보수적으로 접근하세요.

🗣️ 여러분의 포지션은?

자금을 조달하는 여러분만의 방식은?

- 순수 현금파: "빚은 죄악이다. 내 돈으로만 한다." 🛡️

- 대출파: "은행 돈이 싸다! 신용 대출 풀매수." 💳

- ETF파: "서류 쓰기 귀찮아. 그냥 2배 상품 살래." 📈

📝 Epilogue

"레버리지는 운전실력 좋은 사람에겐 페라리지만, 초보에겐 흉기다."

2026년의 투자 환경은 기회와 위기가 공존합니다. 대출 금리(Loan Rate)와 상품의 특성을 정확히 이해하고 쓴다면, 남들보다 10년 빨리 부자가 될 수도 있습니다.

하지만 기억하세요. 시장은 당신의 대출 이자 납입일을 기다려주지 않습니다.

다음 글에서는 "그래서 2배 레버리지 ETF(BITX) 단타로 하루 50만 원 버는 매매 기법"을 들고 오겠습니다.

'경제' 카테고리의 다른 글

| ETF 고수들의 소름 돋는 실패 없는 전략 (5) | 2026.01.30 |

|---|---|

| 경제 위기 vs 기회? 2026년 연준 베이지북으로 본 '신용 대출 금리'와 투자 전략 (6) | 2026.01.30 |

| 2026년 가상자산 투자자를 위한 보험(Insurance) 가이드 (0) | 2026.01.29 |

| 디파이(DeFi) 대출 vs 중앙화 대출(CeFi): 현금 유동화 가이드 (10) | 2026.01.29 |

| ETF 투자에서 흔히 오해하는 핵심 포인트 (0) | 2026.01.28 |